.png)

|

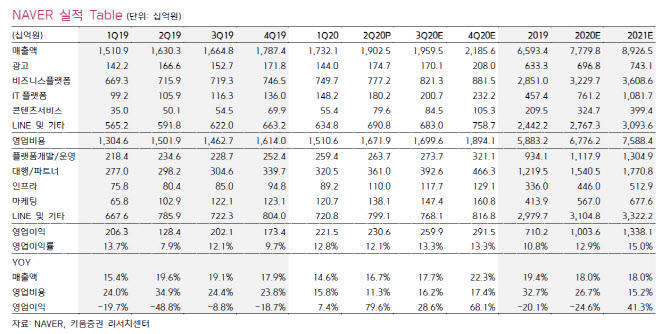

2분기에는 콘텐츠·광고가 실적을 이끌었다는 분석이다. 기존 광고보다 문턱이 낮은 성과형 광고플랫폼(GFA)가 코로나19 영향을 상쇄했고 네이버페이 거래액도 6조원을 돌파하는 등 쇼핑 관련 지표도 높은 성장성을 나타냈다.

김 연구원은 하반기 역시 콘텐츠가 성장할 것이라고 내다봤다. 하반기 콘텐츠 성장의 대표주자는 웹툰과 브이라이브가 될 것으로 보인다. 웹툰의 폭발적인 성장이 이어지는 가운데 1분기 급격히 감소했던 브이라이브 매출이 2분기에는 콘서트에 힘입어 분기 대비 43.8% 증가했다.

김 연구원은 “하반기 글로벌 웹툰의 공격적인 마케팅과 브이라이브 콘서트가 진행될 것으로 전망됨에 따라 고성장이 예상된다”고 설명했다.

이와 함께 클라우드 성장도 눈여겨봐야 할 것으로 보인다. 클라우드는 2분기에 전 분기 대비 83%, 전년 동기 대비 141% 크게 성장했다. 교육 관련 클라우드 매출 증가와 함께 라인웍스를 통한 B2B 매출이 증가했기 때문으로 풀이된다. 이러한 상황에서 내년부터 공공부문 클라우드 전환이 빨라지는 점 등이 호재로 작용할 것으로 전망됐다.

김 연구원은 “최근 공용과 사적인 클라우드를 합한(퍼블릭+프라이빗) 하이브리드 클라우드 시장이 급속도로 커질 것으로 전망됨에 따라 시장안착에 성공할 경우 차세대 성장동력으로 자리매김할 것”이라고 내다봤다.