|

이정기 하나금융투자 연구원은 “신흥에스이씨는 중대형 각형 캡 어셈블리(Cap Assembly) 매출액 비중이 70% 수준으로 가장 높고 주력 고객사 S사 내 점유율도 70%로 압도적”이라며 “고객사의 셀 투자 확대에 따라 부품 공급 확대가 예상되는 가운데 중국 공장 가동률 상승을 통해 올해 점유율은 더 높아질 것”이라고 진단했다.

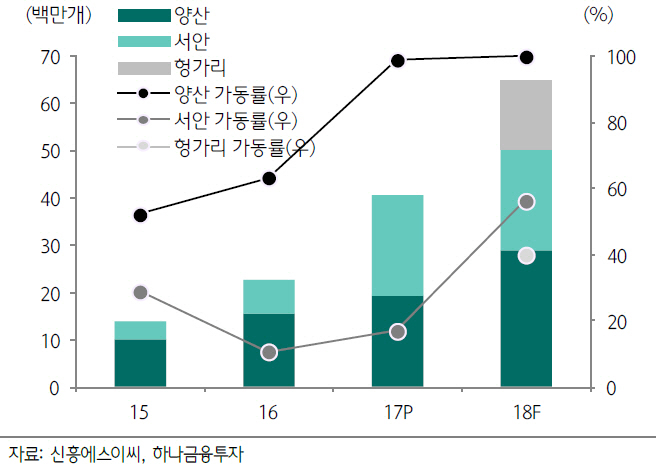

신흥에스이씨는 2차전지 폭발을 방 지하는 핵심 안전장치인 CID(소형 원형), 캡 어셈블리(중대형) 등을 생산하는 기업이다. 국내 경쟁이 이원화된 것과 달리 중국 시장은 고객사향으로 신흥에스이씨만 공급이 가능한 상황이다. 중국 공장 가동률은 지난해초 10%에서 현재 50% 수준까지 회복한 것으로 파악된다. 그는 “헝가리 제1기 공장이 증설 중으로 이르면 4월부터 양산을 시작할 것”이라며 “100% 가동률을 가정하면 연간 약 400억원의 매출액 기여가 가능하다”고 내다봤다.

올해 예상 매출액과 영업이익은 전년대비 각각 46.7%, 49.5% 증가한 1953억원, 148억원이다. 그는 “생산능력은 국내외 증설을 통해 연말까지 중대형 캡 어셈블리만 지난해보다 60% 증가한 월 540만개까지 증가할 것”이라며 “증설 효과가 온기 반영되는 내년에는 2017년 연간 실적 대비 2배 가까운 높은 외형성장이 가능할 것”이라고 예상했다.