|

박무현 하나금융투자 연구원은 “올해 1분기 연결 매출액은 3조5321억원, 영업손실 263억원, 당기순이익 314억원을 기록했다”며 “별도 기준으로는 매출액 3조925억원, 영업손실 414억원, 당기순이익 267억원”이라고 전했다.

매출구성을 보면 상선 42.5%, 해양 47.5%, 특수선 10%이다. LNG선 매출비중은 1분기 16% 수준이지만 연말로 갈수록 20% 이상의 비중을 차지할 것으로 예상된다. 매출기준 수주잔고는 257억달러로 해양 공사가 시작되지 않은 2개 프로젝트를 제외하면 215억달러다. 상선이 56%, 해양 32%, 특수선 12%를 각각 차지한다.

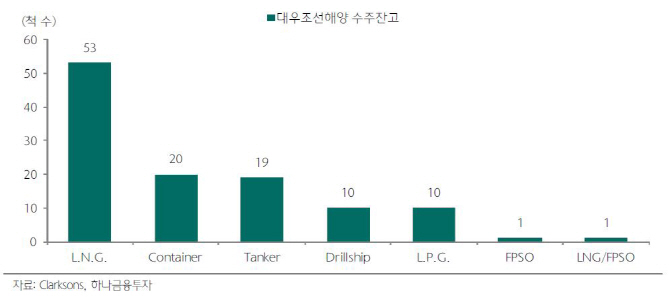

회사 수주잔고는 118척 780만CGT(표준화물선 환산톤수)로 세계 1위다. 해양 프로젝트의 동시적 인도지연으로 유동성 위기이지만 여전히 전세계 조선소 중에서 가장 신뢰받고 있다는 것으로 풀이된다.

전세계 LNG선 수주잔고 133척 중 51척(37%)라는 점은 주목할만한 요소다. 최근 ME-GI엔진과 PRS 시스템을 선점하는 과정에서 LNG선 건조 마진은 과거보다 점점 향상되고 있다. 경쟁사들보다 낮은 원가 구조를 갖춰 향후 매출실적에서 LNG선 비중이 늘어나고 해양 비중이 감소될 때 긍정적 효과가 나타날 전망이다.

박 연구원은 “해양산업은 건조 원가가 높고 투입 인력이 많아 매출이 높은 것으로 해양 비중 감소에 따른 매출액 감소가 실적 역성장이라고 보기는 어렵다”며 “여전히 재무구조는 악화됐지만 견조한 선박 인도량과 충분한 수주잔고는 기업가치를 점진적으로 회복시켜 나갈 것”이라고 내다봤다.

▶ 관련기사 ◀

☞ 1분기 턴어라운드 자신한 대우조선, 1Q 영업손 263억원(종합)

☞ 대우조선, 1Q 영업손 263억원..환헤지 평가액 반영(상보)

☞ 30대그룹 4곳 재무건전성 '경고등'.. 대우조선해양 부채비율 7308%