목돈을 쥐는 원주민들은 대토를 구입하지 않으면 금융상품이나 부동산 등에 재투자해야 하는데 투자 경험이 적다보니 손실을 보는 경우가 적지 않다. 따라서 금융기관 등으로부터 충분한 컨설팅을 받고 투자에 나서야 한다.

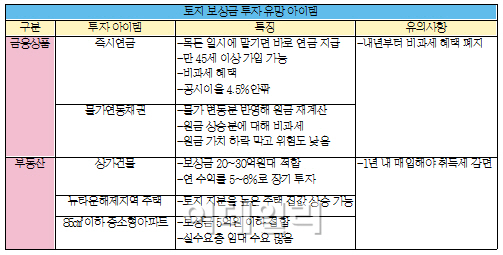

먼저 금융상품의 경우 보상금의 안전한 운용과 세제혜택 등에 초점을 맞춰 투자해야 한다. 금융권에서 토지 보상을 받는 중장년층에게 추천하는 상품은 목돈을 일시에 맡긴 후 곧바로 연금을 지급받는 ‘즉시연금’이다. 즉시연금은 만 45세부터 가입이 가능하고 비과세 혜택이 주어지는 장점이 있다. 납부 금액도 수십억원까지 가능하며 상품의 공시이율은 10월 현재 연 4.5%안팎이다.

‘물가연동채권’도 투자가치가 큰 금융상품이다. 물가연동채권이란 물가변동분을 반영해 원금을 재계산한 뒤 이자를 지급하고, 만기 때 물가변동에 따라 조정된 원금을 지급하는 채권을 말한다. 정부가 보증하는 채권이라 위험이 없고 물가상승에 따른 원금가치 하락을 막을 수 있다. 또 물가변동에 따라 조정된 원금 상승분에 대해 과세하지 않는 점도 매력적이다. 신한금융투자 관계자는 “즉시연금과 물가연동채권의 비과세 혜택이 연말로 끝나기 때문에 올해 안에 보상금을 받는 경우에는 서둘러 가입해야 세금을 감면 받을 수 있다”고 말했다.

부동산의 경우 단기 시세차익보다는 수익형 부동산 등에 장기 투자하는 것이 바람직하다.

박합수 국민은행 부동산팀장은 “지속적인 아파트값 하락으로 대형아파트에 대한 투자수요가 사라지면서 상가 건물 쪽으로 투자 수요가 옮겨간 상태”라며 “토지보상금을 받은 후 1년 내에 부동산을 매입해야 취득세 감면 혜택을 받는 점을 유의해야 하고, 상가건물은 철저하게 수익성에 초점을 맞춰 투자해야 한다”고 조언했다.

개발 계획이 취소됐지만 향후 재개발 추진 가능성이 높은 뉴타운 해제지역 주택도 투자 가치가 있다. 안명숙 우리은행 PB부동산팀장 “수도권 뉴타운 해제지역 주택 중 토지지분율이 높은 다가구형 단독주택을 매입하면 향후 집값 상승을 기대할수 있다”고 말했다. 안 팀장은 보상금 여윳돈이 20억~30억원 대라면 소형 상가건물 매입을 추천했고, 5억원 이하는 실수요가 많은 85㎡이하 중소형아파트 매입을 권했다. 이밖에 농지가 수용돼 대체 토지를 구입할 때는 해당지역 반경 20㎞ 이내 땅을 기존 토지 양도 후 1년 내에 매입해야 양도세 감면 혜택을 받을수 있다는 사실도 유의해야 한다.

|

![이륙 직전 기내 ‘아수라장'…혀 말린 발작 승객 구한 간호사[따전소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021301816t.jpg)

![야산서 발견된 백골 소년…범인은 동료 ‘가출팸'이었다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021400001t.jpg)