.png)

.png)

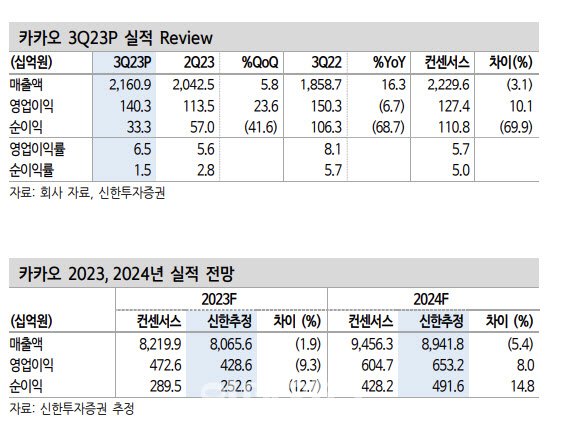

13일 강석오 신한투자증권 연구원은 “3분기 실적은 비용 통제와 사업 효율 제고가 보였다”며 이같이 밝혔다.

카카오의 3분기 영업수익은 전년 동기보다 16.3% 증가한 2조1609억원, 영업이익은 6.7% 줄어든 1403억원을 기록했다. 영업이익 기준 시장 기대치(1274억원)를 상회한 것이다.

강 연구원은 “톡 메시지, 스토어 개인화 등 전환률 제고 노력을 지속하고 있다”고 분석했다.

먼저 톡비즈 부분에서는 비즈보드가 디스플레이(DA) 수요 감소에도 불구하고 전환률 높은 톡채널 메시지에 집중하며 성장을 기록했다. 강 연구원은 “톡채널 수는 올해 250만개를 목표하고 있으며, 파트너사에 애플리케이션 프로그래밍인터페이스(API) 제공 등 다양한 편의기능을 제공하고 있다”며 “커머스는 2조4000억원의 총 거래액(GMV)을 기록했고 럭스는 출시와 함께 긍정적인 반응을 얻으며 성장하고 있다”고 설명했다. 카카오는 친구탭과 오픈채팅탭에 여러 기능들을 추가해 트래픽을 높이고, 스토어에는 개인화된 지면을 확대해 거래액을 늘려나갈 계획이다.

음악 부분에서는 에스엠(041510) 소속가수인 라이즈와 NCT드림 등 아티스트들의 성과로 분기 역대최대 앨범 판매를 기록했다. 또 아이브는 내년부터 글로벌 투어 예정이어서 아티스트들의 글로벌 확장이 이어질 예정이다. 강 연구원은 “다만 게임은 기존작 매출 하락과 추가 신작 부재로 실적 부진이 이어지고 있다”며 “게임 사업이 높은 이익률로 연결 실적에 기여할 수 있음을 고려하면, 내년 신작 성과가 동사의 이익에 미칠 수 있는 영향이 클 것”이라고 전망했다.

카카오스토리는 픽코마의 분기 최대 거래액 달성으로 일본 웹툰 시장은 견고한 것을 증명했지만 그 외 지역의 트래픽과 거래액은 계속 부진한 모습이다. 강 연구원은 “마케팅 축소와 외형 성장 둔화는 한동안 지속될 전망”이라고 말했다.

그는 “구조조정과 보수적 채용 기조로 인건비는 전분기와 유사했으며, 마케팅비도 에스엠을 제외하면 통제되는 느낌”이라며 “에스엠 관련 인수가격배분(PPA)은 한동안 계속 인식될 예정이며, 매출연동비는 선물하기 직매입 비중 증가로 상승했다”고 강조했다.

다만 그는 비용 통제전략에도 불구하고 이익 기여도가 높은 부문들은 산업 환경상 단기적으로 회복세나 성장세를 보이기 힘들 것이라 판단했다.

아울러 “아직 향후 고성장을 이뤄낼 수 있는 신규 사업 부문이 불확실하고, 사법 리스크도 해소되지 않았다”고 덧붙였다.

|