|

허재환 유진투자증권 연구원은 12일 “글로벌 경기 자체가 뜨겁지도 차갑지도 않으며 미국 물가와 고용이 완만하게 둔화하고 있다”며 “주목할 점은 2022년 이후 연준이 500bp(1bp=0.01%포인트) 금리를 인상했지만 실질금리는 그다지 높지 않다”고 밝혔다.

금리인상 속도는 1980~1981년 긴축 국면 이후 가장 가팔랐지만 실질금리 수준은 0.3%로 과거 정점(9.4%)에 비해 낮다는 것이다.

인공지능(AI) 열풍이 물가 불안과 비용 상승 부담에 대해 일부 안도감을 주고 있다는 설명이다. 허 연구원은 “실제 AI를 활용했을 때 효율성이 좋아진다는 연구 결과들이 늘고 있다”며 “생성형 인공지능이 보다 광범위하게 활용될 때 비용 문제가 완화될 수 있으며 인플레와 비용, 긴축 부담을 AI가 완화시킬 수 있는 것”이라고 했다.

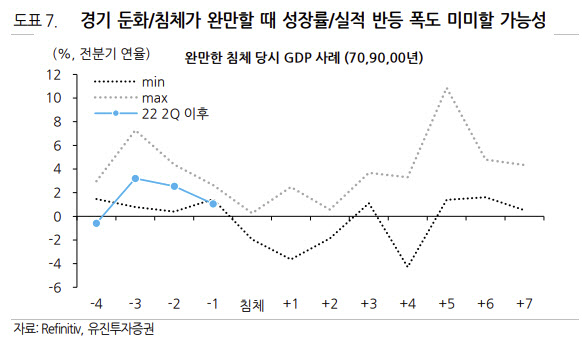

현재의 골디락스가 향후 U자형 반등 가능성을 시사한다고 허 연구원은 짚었다. 경기가 완만하게 둔화할수록 이후 경기 회복 속도 역시 더딜 가능성이 있다는 설명이다.

코스피도 과거에 비해 주가수익비율(PER) 저점 수준이 높은 상태에서 주가가 반등하기 시작해 추가 상승하더라도 주식시장 부담이 누적될 것이란 전망이다.

허 연구원은 “내년 코스피 영업이익 기대는 국내외 경기가 급반등할 때 정당화될 수 있다”며 “그런데 골디락스 형태 이후 경기 회복 강도가 더딜 가능성이 높아 강력한 실적 반전이 이뤄지기는 만만치 않다”고 했다.

반도체와 유틸리티를 제외하면 나머지 업종들의 영업이익 예상 증가율은 10%대 초반대로 완만한 수준이다. 허 연구원은 “국내 증시 PER 12~13배를 정당화하기에는 부족하다”며 “실적 변동성이 너무 높은 산업은 피해야 한다”고 조언했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)