1분기 실적은 매출액 1조700억원으로 전분기 대비 11.2% 증가했고, 영업이익은 전분기 대비 5% 감소한 397억원으로 영업이익 기준 시장 기대치(매출액 1조원, 영업이익 428억원)를 7.2% 하회했다. 수요산업에서의 재고조정으로 판매량이 부진했던 직전 4분기와는 달리 1분기에는 전분기대비 판매량이 증가했다.

|

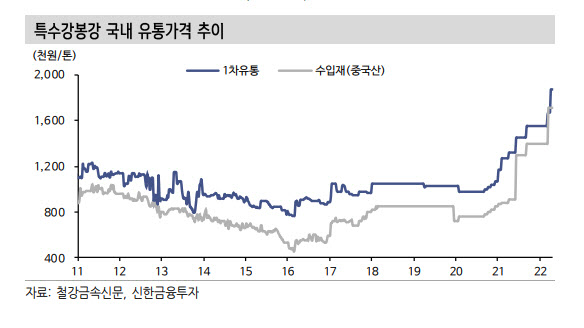

2분기는 계절적 성수기 진입과 함께 세아베스틸 주요 제품 판매량은 1분기 대비 증가할 전망이다. 원부재료 가격이 여전히 높은 레벨을 유지하고 있지만 2분기에도 판가인상이 이어지며 1분기보다는 소폭 개선된 수익성을 기록할 수 있을 것으로 전망했다. 현재 유통시장에서의 특수강봉강 가격 흐름을 보면 중국산 수입제품과의 가격 차이가 크지 않은 상태이기 때문에 2분기 판가인상은 무리없이 진행될 것으로 봤다.

박 연구위원은 “지난 20일 발생한 군산 대형압연공장(연간 31만톤 생산능력, 전체 생산능력은 188만톤) 화재 사고로 중단된 조업활동이 언제 정상화될 수 있을지가 2분기 판매량에 변수로 작용할 것”이라면서 “빠른 시일 내에 작업이 정상화된다고 가정했을 시 2분기 영업이익은 세아베스틸 254억원(전분기비 28.3% 증가), 지주 433억원(전분기비 9.0% 증가)을 달성할 수 있을 전망”이라고 내다봤다.

최근 주요 철강업체들의 차강판 가격 인상 소식이 전해지고 있다. 지난해 상반기부터 3개 반기 연속 가격 인상이 이뤄지고 있다. 이는 철강업체들의 강화된 협상력 뿐만 아니라 완성차업체들의 향후 긍정적인 시장 전망도 반영된 결과라 할 수 있다. 박 연구위원은 “주요 전방산업인 완성차 시장으로 부는 훈풍이 동사의 실적 개선으로 이어질 것으로 본다”면서 “현재 배당수익률은 8%를 상회하는데 밸류에이션 매력도만 놓고 보면 국내 철강업체들 중 최상위권에 위치해있다”고 강조했다.