|

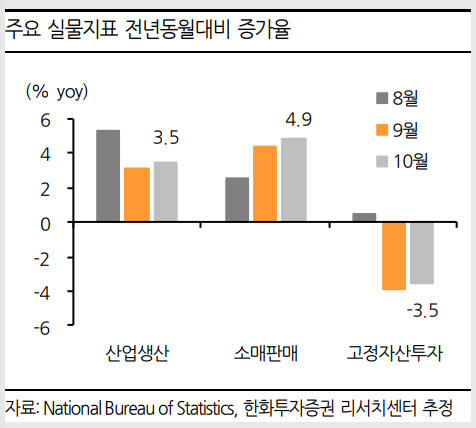

10월 중국 실물 지표는 전반적으로 지난 9월 대비 소폭 반등했다. 산업생산은 전년 동월 대비 3.5% 증가해 전월치를 뛰어넘었다. 철강과 자동차 생산 감소가 지속됐으나 컴퓨터, 통신장비 및 전기장비 생산이 확대됐다.

같은 기간 소매판매는 4.9% 증가했다. 예상치와 전월치를 모두 상회했다. 재화판매 증가세가 강해졌으나 외식 부문 증가율은 하락했다. 임 연구원은 “전월 대비로 보면 이는 코로나19 확산 방지를 위한 봉쇄 강화 영향이란 판단이다”라고 설명했다.

고정자산투자의 경우 1~10월까지 전년 동기 대비 6.1% 증가했다. 회복세는 강하지 않은 것으로 나타났다. 다만 10월 지표만 보면 마이너스(-) 성장 폭이 줄어든 것으로 추정된다. 9월엔 3.9% 하락이었는데, 10월은 3.5% 하락으로 예상된다. 10월 인프라 투자와 부동산 투자 감소세도 약화됐다.

임 연구원은 이번 실물 지표가 중국 경기가 하반기를 저점으로 완만하게 반등할 거라던 기존 전망에 부합한 것이라고 전했다. 그는 “지난해 4분기 양호했던 성장(6.5%)을 감안하면 전년 동기 대비 성장률은 추가 하락이 유력(2~3%대 성장)하나, 전기 대비 성장률은 1.0% 내외로 개선될 전망”이라고 전했다.

내년 중국 경기는 5%대 초반 성장률을 기록할 걸로 판단했다. 연착륙 흐름이 지속된다는 것인데, 선별적 정책지원이 경기 하방을 지지하고 제조업과 소비의 완만한 개선이 나타날 것 등이 이유다.