|

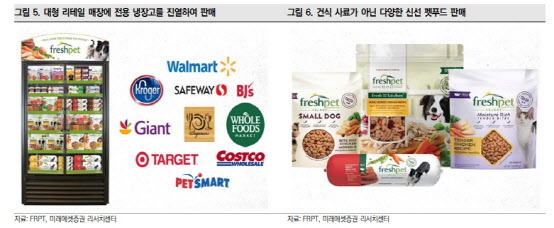

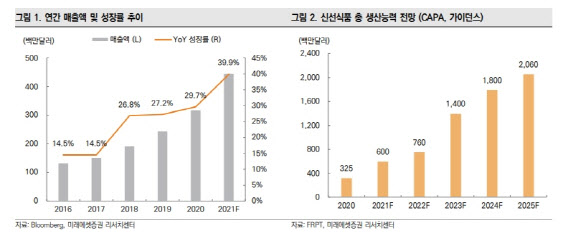

반려동물 시장의 성장과 더불어 프레시펫은 높은 성장세를 유지해왔다. 실제로 2018년 이후 20% 후반의 매출액 성장률이 유지되고 있다. 지난해 코로나19로 인해 오프라인 리테일 업체들에 타격이 있었음에도 프레시펫의 성장률은 30% 수준에 달한다. 이에 회사 경영진 역시 오는 2025년까지 5년간 연평균 31%의 성장률을 목표로 제시해둔 상태다. 현재 프레시펫은 2만3000곳 이상의 오프라인 채널을 확보했고, 전용 냉장고에 식품을 진열해 판매하는 등 ‘프리미엄’ 이미지를 굳히고 있다. 여기에 마케팅 역시 공격적으로 펼치고 있다.

이러한 프레시펫의 전략은 특히 ‘MZ세대’에게 유효했다는 설명이다. 임희석 미래에셋증권 연구원은 “반려동물의 지위가 올라오며 자연스럽게 이들이 먹는 음식의 성분에 대한 관심도 높아졌다”라며 “여기에 MZ세대가 반려동물을 양육하는 주요 세대로 부상했다”라고 말했다. 실제로 현재 미국 내 반려견을 키우고 있는 인구의 약 48%는 MZ세대로 추정될 정도다. 이러한 MZ세대를 공략하기 위해 회사는 유튜브 영상을 통해 ‘펫푸드는 프레시펫’이라는 이미지를 각인시켰고, ‘반려동물들의 크리스마스 만찬’ 등 다양한 영상을 통해 감성을 자극하는 마케팅을 진행했다. 이에 크리스마스 영상은 조회수가 1500만회에 달하기도 했다.

|

다만 가파른 외형 성장과 비교하면 아직까지 마진 개선 추이가 시장 기대치에 못하고 있는 상황이다. 지난해 2분기와 3분기에는 일시적인 흑자를 냈지만, 코로나19 영향으로 인해 운임이 높아지면서 다시 적자를 보이고 있다. 임 연구원은 “마진이 상대적으로 높은 신규 생산 라인들의 가동이 본격화되면 이익과 마진 개선 역시 개선될 것”이라고 예상했다.

이에 주가는 다른 음식료 업체들과 비교해 다소 고평가된 상태지만, 향후 매출 성장세와 흑자 전환 추이 여부를 지켜볼 만하다는 평가다. 현재 프레시펫의 주가수익비율은 12.9배로 경쟁 대형 음식료 업체들이 2~3배 수준인 것과 비교하면 다소 높다. 이는 대체 우유(귀리 우유)를 생산하는 오틀리, 대체육 업체인 비욘드미트 등 새로운 식품 카테고리를 선도하는 기업들과 비슷한 수준이기도 하다. 임 연구원은 “생산 능력 증대, 매출 증가세를 낙관적으로 가정할 시 용인 가능한 수준”이라며 “향후 매출액 성장률 30%대 유지, 흑자 전환 여부가 주가 모멘텀으로 작용하겠다”라고 전망했다.

![“더 오른다잖아요”…계약갱신권 포기한 전세난민 사연[부동산 취재로그]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400009t.jpg)

![[그해 오늘] ‘36주 낙태' 영상에 발칵…법원, 의사·산모에 ‘살인 유죄'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400001t.jpg)

![24만원대에 고급미…박규영의 '품절' 투피스 뭐길래[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070400020t.jpg)