|

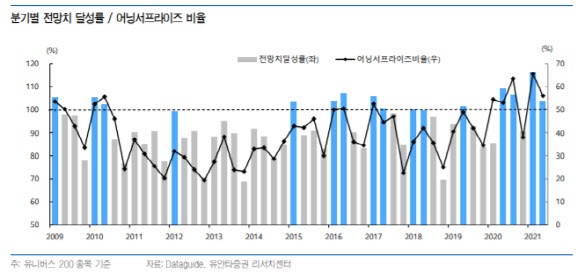

산업재를 제외한 대부분의 섹터가 어닝서프라이즈를 기록, 어닝시즌의 분위기도 나쁘지 않았지만 1분기 만큼은 아니었다고도 했다. 1분기에 비해 2분기 어닝서프라이즈 강도가 상대적으로 낮았기 때문이다.

김 연구원은 “1분기의 경우 삼성전자, SK하이닉스는 전망치를 소폭 상회한 반면 두 종목을 제외한 나머지 종목의 대규모 어닝서프라이즈가 눈에 띄었다”며 “반면 2분기는 삼성전자가 10% 이상의 어닝서프라이즈를 기록했음에도 전망치 달성률이 1분기보다 낮아졌다”고 짚었다.

업종별로는 정유, 철강, 방위산업, 섬유의복, 디스플레이, 지주회사 등의 서프라이즈가 눈에 띄었다. 전망치를 하회한 업종으로는 조선, 기계, 소매·유통, 화장품, 제약바이오, 인터넷게임 등을 꼽았다.

김 연구원은 2분기 증시 전체 영업이익이 사상 최대치였음에도 놀랍지 않았던 이유로 어닝서프라이즈 강도 둔화와 1분기보다 낮았던 이익증감률을 짚었다. 그는 “지난 1분기 영업이익 증감률은 세자릿수였다”면서 “2분기 증감률도 높았지만 이익 사이클의 둔화는 현실이 됐고 3~4분기 증감률은 2분기보다 더 낮아질 것”으로 전망했다.

이어 “삼성전자의 어닝서프라이즈로 시작된 2분기 어닝시즌은 높아진 기대를 충족했지만 1분기와 같은 놀라움은 없었고 전망치 또한 더 높아지지 않고 있다”며 “증시 상승 탄력이 둔화된 것도 이와 무관하지 않다”고 판단했다.

어닝서프라이즈는 강도보다 빈도에 주목해야 한다고 봤다. 다수 종목이 어닝서프라이즈를 발표했지만, 이 중에서도 6개 분기 기준 연속 서프라이즈를 기록한 종목으로 메리츠증권(008560)과 하나금융지주(086790), 한샘(009240), 삼성엔지니어링(028050), 신한지주(055550), 메리츠화재(000060), 휴젤(145020) 등 7개사를 꼽았다.

그는 “어닝쇼크에 대한 주가 민감도가 높아졌는데 영업익과 순이익 모두 전망치를 하회한 종목은 66개 종목이었고 이들 중 실적 발표후 수익률이 코스피를 아웃퍼폼한 종목은 8개 종목에 불과했다”고도 설명했다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)