.png)

.png)

|

다만 코로나19 재확산으로 한계자영업자 등의 부담이 확대되고 있고 소액대출 수요 등이 늘어나는 상황이어서 부채와 관련된 리스크가 금리인상의 부담요인으로 작용할 수 있는 상황이다.

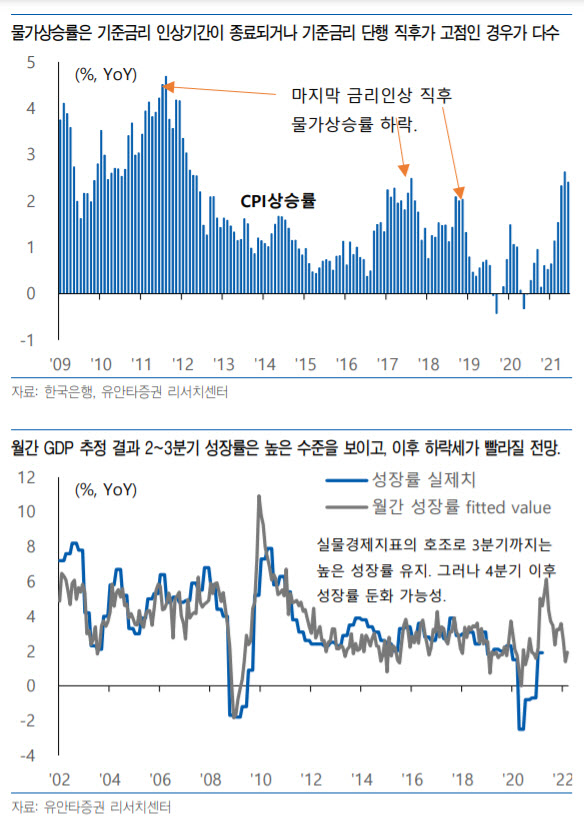

2010년대 한국은 2010년 7월부터 2011년 6월까지 한 차례, 2017~2018년 등 두 차례 금리인상 시기를 경험했다. 그런데 금리인상이 종료되던 2011년 6월과 2018년 11월 당시 물가상승률은 각각 최고조를 기록하거나, 구간 고점을 지나 하락하는 시점이었다.

정 연구원은 “전세계적으로 물가상승 기조가 미국을 중심으로 시장 대비 높은 상황이지만, 수치상으로 기존 고점을 추가로 웃돌기보다는 안정적 기조를 이어갈 것으로 전망된다”며 “여기에서 추가적인 물가상승이 확인되지 않는 한 연내 2회 이상의 기준금리 인상 가능성은 없을 것으로 예상된다”고 설명했다.

성장률의 경우 2분기에는 지난해 기저효과로 시장 전망치인 전년비 6.0%를 상회할 가능성도 배제할 수 없다는 설명이다. 정 연구원은 “소매판매와 산업생산 등 지표 방향성 불확실성과 코로나19 변이 유행을 고려하면, 성장률이 예상보다 높아질 수 있는 시점은 길어도 올해 3분기가 가장 늦은 시점”이라며 “3분기 성장률을 확인한 직후 열리는 11월 금통위에서 금리 인상이 단행될 것으로 전망된다”고 덧붙였다.