|

일단 제조업 상황을 정상적으로 반영하고 있는 건 구리로 평가된다. 지난주 발표된 중국의 3대 실물지표는 모두 상승세가 둔화됐다. 주요 선진국의 제조업 구매자관리지수(PMI) 역시 5~6월 고점 확인 가능성이 높아 보이는 상황이다.

제조업 상황과는 다르게 원유가 최근 상승하는 건 호재가 더해지고 있기 때문으로 풀이된다. 양호한 수요 전망에 기반해 석유수출국기구(OPEC)와 러시아 등 비(非)OPEC 주요 산유국들의 협의체인 ‘OPEC 플러스(OPEC+)’의 감산 완화 정책이 긍정적인 평가를 얻고 있다. 플러스(+) 공급 충격이 우려됐던 이란의 원유시장 복귀 가능성도 낮아진 것으로 평가된다.

그러나 긴 흐름으로 볼 때 예상보다 글로벌 원유 수급은 탄탄하다. 지난 4월 미국 에너지정보청(EIA)가 제시한 수급전망치는 올해 하반기 하루당 100만배럴 공급 부족, 2022년 하루당 60만배럴 공급 부족이었다. 이에 반해 최근 업데이트 된 수치는 올해 하반기가 83만배럴 부족, 2022년은 53만배럴 부족으로 상향 조정됐다.

이밖에 바이든 행정부의 규제와 텍사스 지역 내 한파로 회복이 지체됐던 에너지 부문의 고용이 빠르게 회복되고 있다는 점도 유의할 필요가 있다는 평가다. 악화일로였던 미국 광업과 석유가스 부문의 실업률이 지난 2월 고점인 19.3%에서 5월 현재 9.6%로 급락했다. 미국 원유생산량도 빠르게 증가할 가능성이 있는 셈이다.

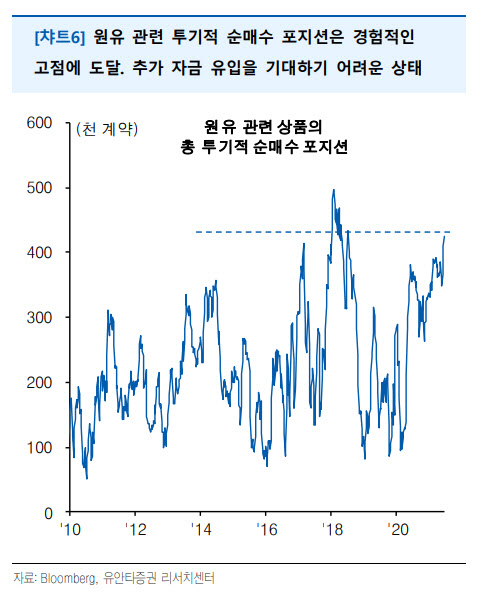

민 연구원은 “또한 그간 실질적인 가격 변화를 만들어낸 투기적 선물 포지션도 경험적 고점에 도달한 것으로 보인다”며 “결국 최근 여러 호재를 반영한 유가 상승이 장기간 이어지긴 어렵단 판단”이라고 전망했다.

![한 놈만 아득바득 이 갈던 명재완에...별이 졌다 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021000001t.jpg)