|

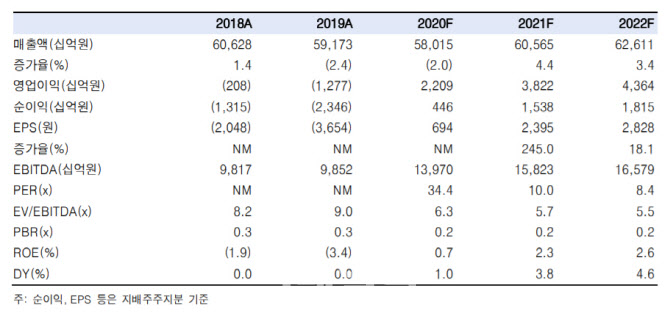

최 연구원은 “3월과 4월 두바이유 가격은 전년 동기 대비 각각 50%, 71% 하락했다”며 “한국전력의 비용구조에는 유가 하락이 5~6개월 후행해 반영되고, 유가가 배럴당 1달러 하락할 경우 연간 영업이익은 1100억원 증가하는 구조”라고 설명했다.

그는 “저유가는 정부 정책으로도 바꿀 수 없는 수혜”라며 “환율 상승과 석탄 가동률 부진, 환경관련 비용부담 등 부정적 대외환경 변수들을 모두 감안하더라도 올해 영업이익 턴어라운드가 유효하다”고 말했다.

한국전력의 주가는 이달 24% 상승했고, 지난달 중순 저점 대비해 46% 올랐다. 다만 여전히 올해 예상 실적 기준 주가순자산비율(PBR)이 0.23배에 불과한 저평가라는게 최 연구원의 설명이다.

그는 “일방향적인 에너지 정책기조가 재평가의 걸림돌”이라면서도 “코로나19 사태 속에서 영업이익 전망치가 상향될 수 있음을 감안하면 단기 트레이딩 관점에서도 매력적”이라고 진단했다.