.png)

.png)

방민진 유진투자증권 연구원은 “당초 예상보다 비우호적으로 전개되고 있는 환율과 유가 변수를 반영해 목표주가를 낮췄다”며 “다만 견조한 여객 수요와 델타(Delta)사와의 JV 효과에 따른 견조한 영업현금 흐름 창출력, 투자비 축소에 따른 재무구조 개선 가능성 등을 고려할 때 매수 전략은 유지할 필요가 있다”고 말했다.

방 연구원은 대한항공의 2분기 연결기준 추정 매출액은 전년대비 5.2% 증가한 3조 600억원, 영업이익은 24.9% 감소한 1298억원으로 예상했다.

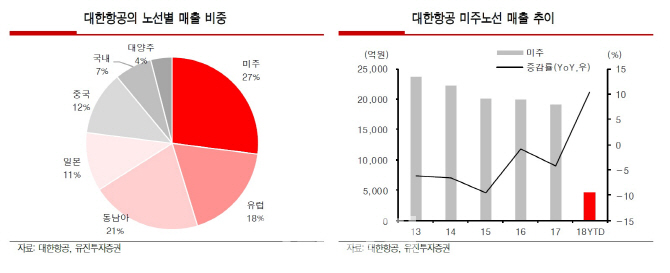

그는 “항공유 가격 급등에 따른 유류비 증가와 특별 성과급, 환율변동에 따른 외화관련손실 급증 등으로 수익성이 악화될 것”이라며 “다만 3분기엔 뚜렷한 기저 효과로 이익 모멘텀이 회복될 것”이라고 전망했다. 중국 노선이 개별 여행객을 중심으로 꾸준히 회복세인 데다 미주와 일본 노선도 회복이 가시화되고 있다는 설명이다.

|