.png)

.png)

이주열 한국은행 총재가 지난달 27일 국정감사에서 한 말이다. 가계의 빚 부담 때문에 사람들이 지갑을 쉽게 열지 못하고 있다. 보통 은행의 문턱이 낮아지면 돈이 풀리고 소비가 늘어나야 하지만, 지금은 상황이 딴판으로 흘러가고 있다.

|

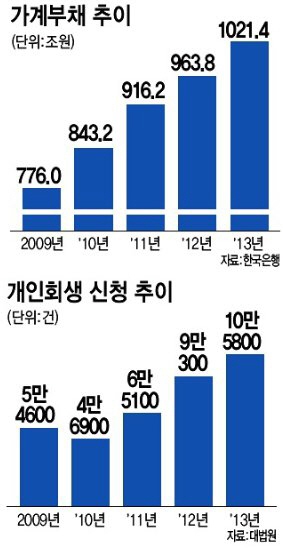

더 심각한 문제는 소득이 부채가 늘어나는 속도를 따라오지 못한다는 점이다. 가계부채의 가처분소득에 대한 비율은 6월말 기준으로 135.1%를 기록했다. 금융위기를 겪었던 2008년(120.7%)보다 더 높다. 미국은 이 비율이 127%일 때 서브프라임(비우량 담보대출) 위기가 발생했다. 소득이 늘어도 빚 갚기 바쁠 정도로 심각한 상황이라는 뜻이다.

빚의 질도 문제다. 국내은행과 외국은행의 대출 비중은 지난해 1월 59%에서 올해 7월 기준으로 57.5%로 감소했다. 저축은행 등 제2금융권의 비중은 그만큼 높아졌다. 빚 규모가 늘어나자 빚을 감당하지 못해 법원에 개인회생을 신청한 사람도 사상 처음으로 10만명이 넘었다. 3년만에 두배 이상 늘어난 숫자다. 빚에 시달린 중산층까지 개인회생 신청에 합류하고, 최근에 의사나 변호사 같은 전문직의 개인회생 절차도 잇따르고 있다.

지난 8월과 10일 두차례에 걸쳐 실시된 금리인하는 가계의 소득에도 직접적인 악영향을 미친다. 금리가 인하되면 대출금리도 낮아지지만 예금에 붙는 이자도 함께 줄어든다. 한국은행이 금리를 0.25%포인트 낮추면 가계가 대출이자 등을 갚느라 지출하는 이자비용은 연간 2조8000억원 감소하지만, 가계가 은행에 넣어놓은 예ㆍ적금 이자소득이 연간 4조4000억원 감소하는 것으로 추정된다. 이자소득보다 이자비용이 1.6배 더 많다. 가계는 기업보다 예금자산이 많기 때문이다. 금리를 한번 낮출 때마다 가계의 소득이 1조6000억원 줄어드는 셈이다.

낮아진 이자비용으로 은행에서 돈을 빌린 기업이 그 돈으로 사업을 벌이고 일자리를 늘리고 임금을 올리면 낮아진 이자비용은 가계의 소득으로 다시 돌아오지만, 지금처럼 기업 실적이 부진한 상황에서는 선순환이 잘 이뤄지지 않는다. 기업의 수익을 보전하는데 급급하다. 가계는 빚 부담에 소득까지 줄어드는 이중고를 겪게 된다.

김기식 새정치민주연합 의원은 “국민 전체의 소비 여력과 부채 상환 능력, 주택구매력을 높이는 근본적인 해결방법을 모색해야 한다”고 말했다.

![[한국경제 비상등]영업이익으로 이자 못내는 건설사 수두룩](https://image.edaily.co.kr/images/Photo/files/NP/S/2014/11/PS14110600492t.jpg)