.png)

.png)

|

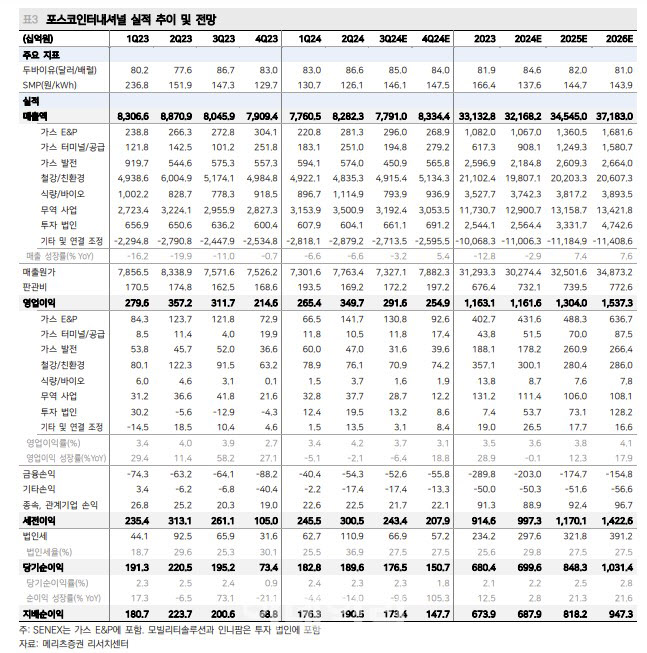

가스 업스트림(Upstream) 주력 사업인 미얀마, 세넥스(SENEX) 투자 성과는 올해와 2026년부터 본격화한다는 분석이다. 이에 따라 탐사·생산(E&P) 사업의 영업이익은 2024년부터 3년간 평균 17.5% 성장할 것으로 전망했다.

신규 탐사 모멘텀에도 주목해야 한다고 짚었다. 2025~2027년 말레이시아, 호주, 동해 가스전에서의 탐사 결과는 잠재적으로 거대한 업사이드 요인이 될 것으로 봤다. 과거 미얀마 심해 가스전 개발 당시 주가수익비율(PER) 멀티플 2배 이상 상승한 바 있기 때문이다. 특히 포스코인터내셔널은 국내 유일한 심해 가스전 개발 사업자로서 국내 사업 참여가 기대된다는 분석이다.

내년 아시아 천연가스 가격 하락이 예상되는데, 이는 발전 사업의 증익으로 이어질 것으로 봤다. 전사 순이익은 2023년부터 2026년까지 평균 15% 성장할 것으로 예상했다.

문 연구원은 “탐사 결과에 따라 높은 주가 변동성이 예상되는 만큼 합리적인 밸류에이션 수준에서 선제적으로 매수하는 전략이 필요하다”고 말했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)