.png)

|

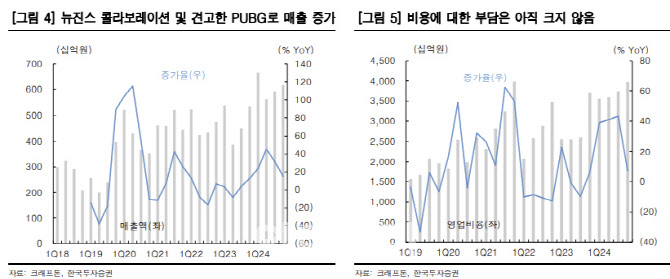

정호윤 연구원은 “크래프톤의 2분기 매출액은 5622억원으로 전년 동기 대비 45.3% 증가하고, 영업이익은 2021억원으로 같은 기간 53.7% 늘어날 것”이라며 “영업이익은 컨센서스(1873억원)를 웃돌 것”이라고 전망했다.

특히 뉴진스 콜라보레이션 효과로 PC게임 매출액은 1925억원으로 전년 동기 대비 64.5% 증가할 것으로 추산됐다. 같은 기간 모바일게임 매출액도 3487억원으로 42.4% 늘고, PUBG 글로벌과 BGMI가 모두 안정적인 트래픽을 기반으로 매출이 증가할 것으로 내다봤다.

정 연구원은 “내년 초까지 출시가 예정된 작품은 다크앤다커모바일, 프로젝트 인조이로 크래프톤은 두 작품을 8월에 열리는 독일 게임스컴에서 선보일 예정”이라며 “두 작품의 퀄리티가 긍정적일 경우 주가는 추가 상승이 가능하다”고 설명했다.