.png)

.png)

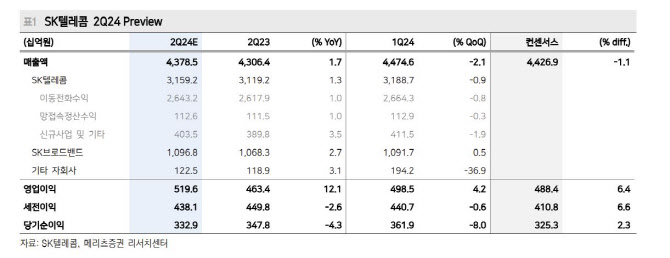

|

영업비용에서 큰 비중을 차지하는 마케팅비용과 감가상각비는 시장 안정화로 각각 7215억원, 9356억원을 기록할 전망이다. 일회성 요인으로는 지난 1분기 임직원 성과금 관련해 증가한 166억원 영향이 있었지만, 2분기에 인건비에서는 제거됐고, 기술 특허 관련 일회성 수익 약 150억원이 반영되면서 이익 개선에 기여했다는 평가다.

정 연구원은 SK텔레콤의 올해 연결기준 매출액은 17조 8654억원으로 전년 동기 대비 1.5% 늘고, 영업이익은 1조 8541억원으로 전년보다 5.8% 늘어날 것으로 전망했다. 연말 5G 보급률은 76%에 달할 전망이며, 청구기준 무선 ARPU는 2만8820원으로 전년보다 3.5% 줄어들 것으로 추정했다.

정 연구원은 “그룹사 전반적인 운영 효율화 기조에 따라 마케팅비용 및 감가상각비 등 영업비용 하향 안정화로 이익 성장 기조가 유지될 전망”이라며 “인공지능(AI) 사업 역량 확보를 위한 기술 개발 및 지분 투자도 중장기 성장을 도모한다는 관점에서 긍정적으로 평가한다”고 강조했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)