.png)

.png)

26일 박광래 신한투자증권 연구원은 “올해 매출액은 작년보다 3.7% 줄어든 13조7000억원, 영업이익은 같은 기간 7.1% 감소한 4125억원 수준으로 전망한다”고 말했다.

이어 “주요 사업들이 원자재 시황 및 글로벌 제조업 경기 변동의 직접적인 영향권에 위치해 있다”면서 “올해 중으로 큰 폭의 경기 진작이 나타나지 않는 한, 2023년 하반기 수준의 이익을 2024년 매 분기 기록할 가능성이 크다”고 지적했다.

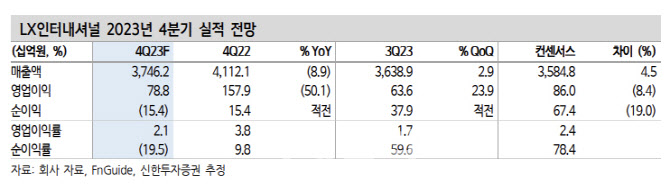

다만 4분기 실적은 시장 기대치에 부합할 전망이다. 그는 “4분기 매출액은 전년 동기보다 8.9% 감소한 3조7000억원, 영업이익은 같은 기간 50.1% 줄어들어 788억원을 기록할 것”이라며 “시장 기대치인 영업이익 860억원에 부합하는 수준이 될 것”이라고 기대했다.

그는 “LX인터내셔널의 실적에 핵심 변수인 원자재 가격들과 운임 지수가 전년동기대비로는 크게 하락했으나, 전분기보다는 소폭 개선되며 영업이익도 3분기보다는 높은 수준을 기록할 것”이라며 “사업부문별 영업이익은 자원은 전년 동기보다 62.0% 줄어든 190억을, 물류는 348억원을, 트레이딩 및 신성장 부문은 250억원을 가리킬 것”이라고 예상했다.

박 연구원은 “현재 인도네시아 니켈 자산 투자나 HMM 인수 참여 등과 같은 굵직한 이벤트들이 모두 일단락됐다”면서 “이 중 인도네시아 니켈 광산 인수는 이차전지 소재 업체로의 발돋움이라는 점에서 주목을 받았으나, 그 사이에 이차 전지 산업 성장성에 대한 의구심이 커졌고 이는 LX인터내셔널의 주가에 부정적인 영향을 미쳤다”고 지적했다.

다만 “본업만으로는 큰 폭의 이익 성장이 어려운 가운데, 신규사업들에서의 내러티브 개선이 나타날 경우 주가 반등이 빠르게 나타날 것”이라 기대했다.

박 연구원은 아울러 “과거 배당성향을 적용해 산출한 예상 배당수익률이 6%를 상회한다”면서 “주가 측면에서 추가적인 하락보다는 상승 여력이 더 기대된다”고 덧붙였다.

|