.png)

.png)

|

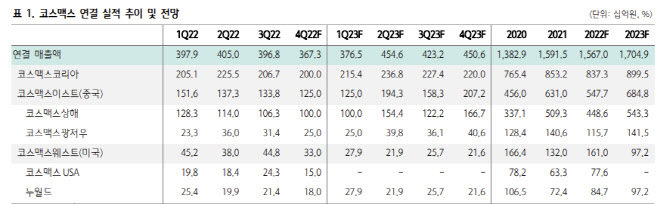

이어 박 연구원은 “국내는 일본향 수출과 내수 수요는 견고했으나, 중국 수출이 부진함에 따라 매출이 감소했으며 색조 비중 상승과 원부자재 부담으로 수익성 하락이 더해진 것으로 보인다”고 전했다.

다만, 박 연구원은 현재 중국의 리오프닝이 과도기에 접어들었다며 성장세를 기대했다. 그는 “12월부터 현재까지 집단감염 상황으로 코스맥스의 중국은 수요 저하와 함께 생산성 하락, 물류 대란 등을 겪는 것으로 파악된다”며 “이는 확진자 수 안정화와 함께 정상화될 것으로 기대한다”고 강조했다.

그러면서 “미국은 낮은 기저, 오하이오법인 청산 전 고객사의 안전재고 확보로 편안한 성장 예상되나, 청산과 관련한 일회성 비용이 수익성에 부담을 줄 것으로 전망한다”고 언급하기도 했다.

박 연구원은 “올해 코스맥스의 실적은 연결 매출액의 경우 전년 동기 대비 9% 성장한 1조7000억원, 영업이익 전년 동기 대비 99% 상승한 1100억원으로 전망한다”며 “2분기부터 중국 브랜드 수요 확대와 국내 인바운드 유입 등으로 중국, 국내 수주 확대가 본격화될 가능성이 높다”며 “특히 2023년은 신제품이 확대되고, 주문 물량 증가하는 등 레버리지 극대화까지 기대된다”고 내다봤다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)