.png)

.png)

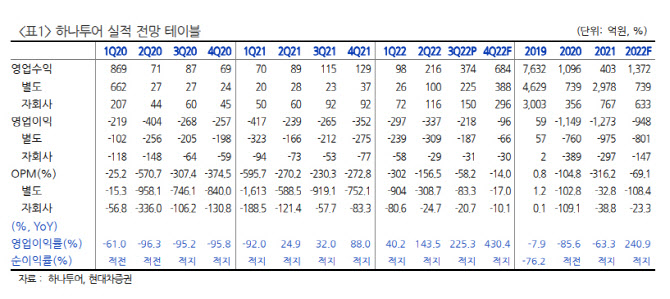

하나투어 3분기 실적은 매출액 전년비 225.3% 증가한 374억원, 영업손실 218억원으로 적자를 지속하면서 외형은 전망치에 부합했지만 가파른 매출 회복에도 손실 규모는 예상을 15% 상회하며 부진했다. 매출은 3분기 출국자수가 200만명(전년비 461% 증가)까지 회복되고, 패키지 송출객수도 6만5000명(전년동기대비 121배)까지 올라오며 전년 동기대비 3배 넘게 급증했다.

|

3분기 총 출국자수는 200만명으로 월평균 66만5000명에 해당한다. 이는 코로나 이전 평균 대비 30% 이상으로 회복된 수준이며 4분기 예상 출국자수는 최소 250만명으로 회복률은 40%를 상회할 전망이다.

10월 하나투어 패키지 송출객수는 3만명을 넘어서며 코로나 이후 최대치를 경신했으며, 이는 코로나 이전 평균 대비 약 12%를 회복한 것이다. 아직 출국자수 회복률 대비 패키지 수요 회복은 더딘 상황이지만 시차를 두고 출국자수 회복률에 수렴할 전망이다.

김 연구원은 “최근 1년간 유형자산 매각 및 유상증자 단행을 통해 유동성을 공급한 결과 현 시점에서 유동성 리스크는 크지 않다”면서 “2분기말 순현금은 1513억원이었고, 3분기 연결 당기순손실은 222억원으로 적자가 축소되지 않더라도 약 2년을 버틸 수 있는 유동성을 확보한 것으로 파악된다”고 설명했다. 또 여행 수요 회복이 확인되며 영업손실은 매분기 감소세를 기록할 전망이라 사실상 유동성 리스크는 제한적이라고 봤다.

김 연구원은 “매출 회복에 비해 손익 개선이 더뎌 실적 턴어라운드까지는 여전히 6개월 이상 시간이 소요될 전망”이라면서 “현재 주가는 업황 정상화를 가정한 2024년 실적 기준으로도 주가수익비율(P/E) 42배로 고평가 구간”이라고 분석했다.