.png)

CJ대한통운(000120)을 제외한 CJ제일제당의 매출액과 영업이익은 각각 전년비 11.7% 늘어난 4조1011억원, 전년비 11.2% 줄어든 3040억원을 시현할 전망이다. 예상대비 높은 식품부문의 원가 상승 부담에도 바이오 실적 기여 확대가 예상된다. 국내 가공식품 매출액 성장률 내에는 주요 제품의 견조한 흐름과 주요 제품의 가격 인상분이 반영될 전망으로, 전략채널인 기업간거래(B2B), 편의점 및 온라인 성장세가 여전히 유의미하다.

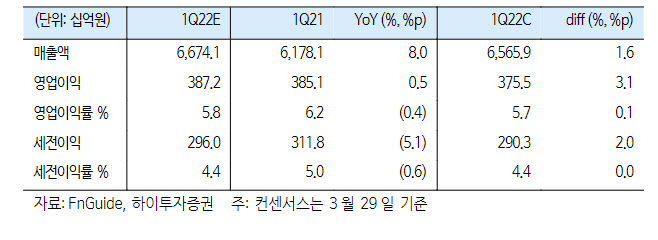

|

해외식품 또한 외형 성장에도 물류비용, 원재료 가격 상승 등 비용 부담 증가를 보일 전망이다. 쉬완스는 B2B 베이스 효과와 기업과 소비자거래(B2C)가격 인상 반영으로 전년비 12.7% 증가의 성장이 예상된다. CJ푸드는 만두 등을 통해 성장세를 이어가겠지만 원재료, 물류비 및 인건비 부담이 일부 반영될 전망이다. 일본 고성장세는 여전히 유의미하며, 제품믹스 개선을 통한 마진개선이 예상된다.

이 연구원은 “바이오는 라이신, 트립토판 등 사료첨가제의 높은 계약단가 반영에 따른 영업실적 개선 효과가 이어질 것으로 판단한다”면서 “지난해 4분기 상승한 스팟(Spot) 가격 및 여전히 견조한 시장 점유율이 긍정적”이라고 설명했다.

원재료 가격 상승 부담은 잔존하지만 대두, 대두박 가격 상승시 셀렉타 판가 및 사료 첨가제 수요 증가로 전사 실적 개선의 주효한 역할이 이어진다는 측면에서 긍정적이라고 봤다. 생물자원은 최근 베트남 돈가 일부 개선 등 축산 중심 턴어라운드가 영업실적에 반영 될 전망이다.

이 연구원은 “코로나19 전후 변화된 소비패턴이 반영된 견고한 영업실적이 이어지고있다”면서 “원가 부담으로 인한 단기 마진 눈높이는 다소 현실화가 가능하지만 여타 업체 대비 높은 기초체력 개선세를 통해 비용 상승에 대한 부담을 최소화하고 있다는 점에 주목해야 한다”고 말했다. 그는 이어 “부담없는 밸류에이션에 따라 기대치 조정 이후 부각되는 사업 안정성을 기반으로한 주가 우상향 흐름이 기대된다”고 덧붙였다.