[이데일리 권효중 기자] KTB투자증권은 31일 다날(064260)에 대해 코로나19로 인해 휴대전화 결제액이 늘어나며 올 1분기 실적이 호조를 보일 것이라고 예상했다. 투자의견과 목표주가는 따로 제시하지 않았다.

코로나19로 인해 다날의 올 1분기 휴대전화 결제액은 전년 동기 대비 10~20% 증가했다고 추정된다. 김재윤 KTB투자증권 연구원은 “코로나19로 인해 비대면 결제가 증가했으며, 배달서비스와 온라인 쇼핑을 중심으로 실물 결제액도 증가했다”며 “특히 SSG닷컴과 쿠팡향 온라인 결제액 증가가 돋보였다”고 평가했다.

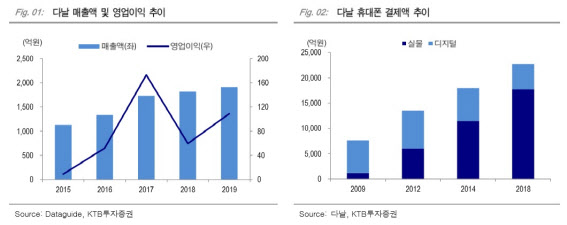

앞서 지난해에도 이 회사는 비대면 거래 증가로 실적이 성장했다. 지난해 이 회사의 매출액은 1912억원, 영업이익은 109억원으로 각각 전년 동기 대비 5.2%, 82.8%씩 증가했다.

올해 역시 코로나19의 영향으로 실적 성장을 이어갈 것이란 기대가 높다. 김 연구원은 “코로나19가 최소 상반기까지 지속된다고 가정하면 연간 실적 증가폭이 1분기 수준과 유사할 것”이라며 “여기에 지난해 시작한 삼성페이와의 제휴 효과, 페이코인 사업 등으로 성장세를 기대할 수 있다”고 전망했다.

![국세청이 털고 쑥대밭 된 체납자 집, 수리비 누구 주머니서?[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26072600235t.jpg)