.png)

.png)

|

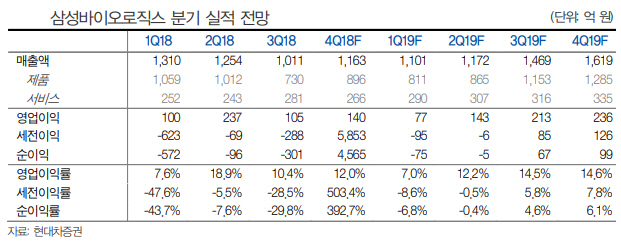

강양구 현대차증권 연구원은 “작년 4분기 예상 매출액과 영업이익은 1163억원, 140억원으로 전년동기대비 각각 30.1%, 72.4% 감소할 것”이라며 “바이오젠 콜옵션 행사와 루두수나(란투스 바이오시밀러) 사업 중단에 따른 보상금 등 영업 외적 수익은 약 6100억원 발생할 것”이라고 분석했다.

위탁생산(CMO)과 위탁개발생산(CDMO)은 생산 경쟁력 강화로 신규 수주가 확대될 전망이다. 연매출 약 51조4000억원의 프랑스 대표 유리·건자재 제조사인 생고뱅과는 싱글유즈 원부자재 공급 계약을 체결해 조달기간을 기존 4개월에서 1개월로 단축하기도 했다.

그는 “3공장 의약품 제조 및 품질관리기준(cGMP) 자체 검증 완료 후 생산을 개시할 예정으로 본격 가동은 2020년 하반기로 예상된다”며 “기존 2공장대비 생산 규모는 20%, 설비 약 60% 증가할 것”이라고 예상했다.

중장기 성장성에도 밸류에이션을 낮춘 이유는 경쟁 심화에 따른 이익 하향 조정 때문이다. 강 연구원은 “삼성바이오에피스 파이프라인 가치 산출에 적용하는 이익률(EBIT)은 기존 40%에서 35%로 하향 조정하고 비영업가치도 22조3000억원에서 19조9000억원으로 낮췄다”며 “CMO사업부의 올해 상반기 정기보수 기간을 반영해 2022년 적용 순이익도 소폭 내렸다”고 설명했다.

![‘다주택자' 한성숙 장관, 모친 거주 송파구 아파트 처분[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043001539t.jpg)