.png)

.png)

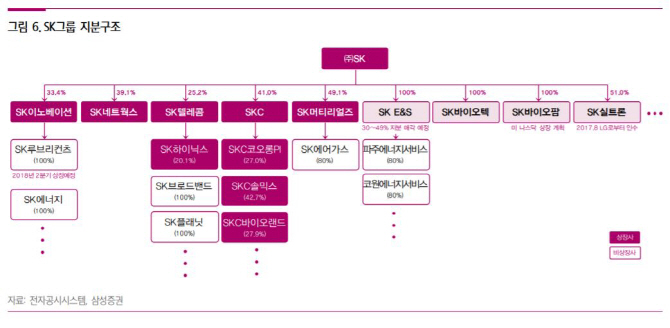

|

신승진 삼성증권 연구원은 16일 보고서에서 “SK하이닉스는 작년 영업이익이 13조7000억원, 순이익이 10조6000억원의 사상 최대 이익을 달성했고 시가총액 또한 65조가 넘어 SK그룹 전체 시가총액의 50% 수준을 차지한다”며 “현 상태에서 공정거래법 개정시 계열사 지분 매입에 막대한 자금이 소요되고 조특법 일몰 또한 SK그룹이 대비를 서둘러야 하는 이유”라고 말했다.

SK텔레콤의 인적분할을 통한 지배구조 변화시 주주 입장에서 수혜가 예상되는 기업은 지주회사 SK와 SK텔레콤으로 분석됐다. 신 연구원은 “지주회사 SK는 SK하이닉스의 연결 이익 상승 및 배당 수익 확대가 예상된다”고 설명했다. SK텔레콤에 대해선 “현재 시장가치가 사업부문의 배당수익률에 기반해 형성돼 있기 때문에 분사 후에도 사업부문의 가치는 크게 떨어지지 않을 것”이라며 “이는 숨어있는 SK하이닉스의 지분 가치가 지주 부문을 통해 드러나게 된다는 뜻”이라고 말했다.

한편 SK그룹의 다른 자회사들의 가치도 부각될 것이란 전망이 나온다. 신 연구원은 “SK이노베이션은 작년 국제유가 및 정제마진 상승으로 사상 최대인 2조2000억원의 순이익을 기록했다”며 “창사 이래 최초로 중간 배당을 실시했다”고 말했다. 또 2분기엔 100% 자회사인 SK루브리컨츠의 상장도 예정돼 있다. SK바이오팜은 이달 초 나스닥 상장을 검토하고 있다고 밝히기도 했다.