.png)

.png)

|

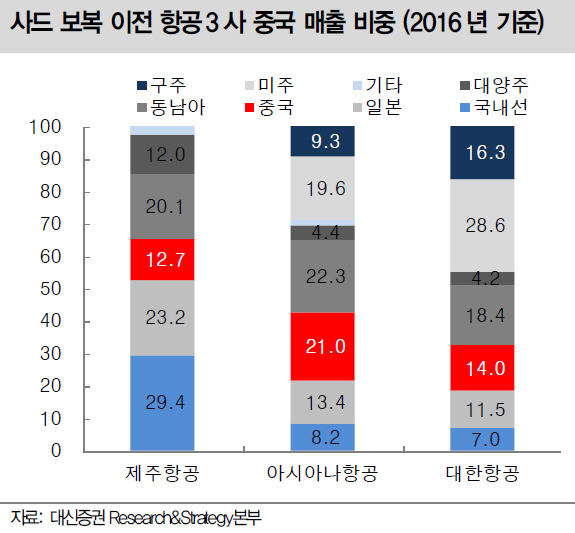

이지윤 대신증권 연구원은 27일 “당대회 이후 중국과 관계 개선, 사드(고고도미사일방어체계) 보복이 본격화된 3월 이후 한국 관광상품 재개 이슈로 항공사 중 중국노선 매출이 높은 아시아나항공(020560) 대한항공(003490) 제주항공(089590) 등 주가가 급등했다”며 “제재 완화 초기단계여서 중국 노선 수요 회복 폭은 11월 지표가 나오는 12월 초부터 확인이 가능하지만 인바운드 비중이 높은 대형항공사 실적 개선에 긍정적으로 작용하는 것은 확실하다”고 분석했다.

3분기 일본 인바운드 수요 약세 전환으로 대형항공사 여객 수익(Yield)이 전년대비 평균 7~8% 감소한데 따른 우려로 주가가 하락한 대한항공, 아시아나항공에 관심이 필요하다는 판단이다. 그는 “저가항공사의 중국 내 부정기선 사업이 다시 재개될 수 있을 것으로 예상돼 긍정적이나 인바운드 회복에 따른 실적 개선 폭은 대형항공사에서 더 클 것”이라고 평가했다.

반면 팬오션(028670)은 국세청 세무조사 착수가 최근 일감 몰아주기 등으로 이슈가 된 모회사 하림 관련 특별 세무조사일 가능성을 제기한 언론 보도와 당대회 후 중국 철강제품 감산 제재 시작, 항공주 주가 급등에 따른 포트폴리오 조정 가능성 등으로 주가가 하락한 것으로 풀이했다. 그는 “통상 특별 세무조사일 경우 조사4국 요원이 투입되지만 팬오션은 조사1국 요원이 투입된 것을 비춰보면 워크아웃 종료 후 정기감사일 것”이라며 “하림 일부 자회사와 다르게 하림 계열사 관련 매출이 차지하는 비중도 매우 미미하다”고 지적했다. 그는 또 “내년은 2015~2016년 낮은 벌크선 신규 발주로 공급이 크게 증가하지 않을 것이기 때문에 장기 BDI 전망은 긍정적으로 주가 하락은 업황과 실적을 비춰볼 때 과도하다”고 전했다.