.png)

.png)

|

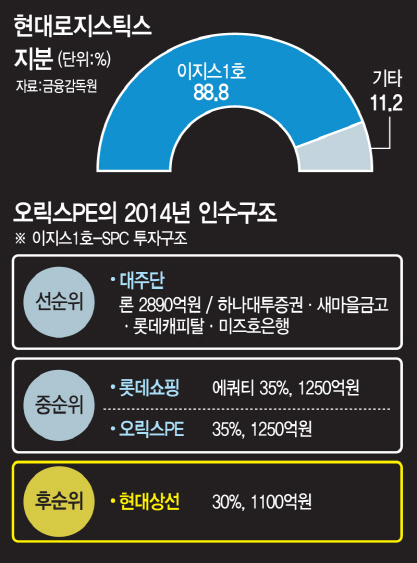

[이데일리 김영수 기자] 롯데그룹이 현대로지스틱스 지분 인수를 위한 기업결합 신고 등의 절차를 진행하고 있는 가운데 1100억원을 투자했던 현대상선이 원금을 못건질 가능성에 무게가 실리고 있다. 인수·합병(M&A) 거래시 후순위 투자자(현대상선)가 원금손실의 위험을 떠앉는 워터폴(waterfall)구조로 투자가 이뤄졌기 때문이다.

8일 투자은행(IB)업계에 따르면 중국 등 해외사업을 벌이고 있는 현대로지스틱스와 지분을 인수하려는 롯데그룹 계열사간 기업결합신고 절차가 오는 11월초 마무리될 예정이다. 35%의 지분을 보유하고 있는 오릭스PE는 17%(약1200억원) 수준의 재투자를 하기로 가닥을 잡은 상태다. 이에 따라 롯데그룹의 최종 지분율은 71% 정도가 될 것으로 보인다. 앞서 롯데그룹이 현대로지스틱스 지분(88.8%) 인수을 위해 제시한 6280억원 역시 5000억원 정도로 낮아짐에 따라 인수 자금조달 부담을 덜게 됐다.

롯데그룹과 오릭스PE간 지분이 정리된 가운데 정작 30%의 지분을 보유하고 있는 현대상선은 1100억원의 투자원금을 못 건질 상황에 놓였다. 이는 지난 2104년 7월 오릭스PE와 현대상선간 체결한 주주매매계약(SPA)상 트렌치별 워터폴 구조로 투자구조가 설계돼 있기 때문이다.

SPA에 따르면 선순위 투자자는 2890억원 규모의 인수금융을 대여한 대주단(하나대투증권, 새마을금고, 롯데캐피탈, 미즈호은행)이며 중순위 투자자는 롯데쇼핑(지분율 35%, 1250억)과 오릭스PE(35%, 1250억) 등이다. 오릭스PE는 향후 경영권 매각에 따른 투자회수(Exit)시 20~30%까지 재투자가 가능토록 명시돼 있다. 후순위 투자자는 현대상선이다.

당시 현대그룹은 현대엘리베이터 파생상품 계약 해지에 필요한 자금 마련 등 그룹 재무구조 개선을 위해 현대로지스틱스를 매각했다. 6500억원으로 경영권을 인수한 오릭스PE는 현대그룹에 공동경영과 함께 투자에 따른 리스크 헤지 차원에서 후순위 투자자로서 참여를 원했다.

워터폴 구조로 짜여진 투자의 경우 선순위·중순위 투자자는 손실이 발생하더라도 원금을 돌려받지만 후순위 투자자는 M&A에 따른 손실책임을 50%까지 우선 감당하는게 일반적이다. 예컨대 1000억원에 인수한 기업 가치(에비타)가 반토막으로 떨어져도 선순위·중순위 투자자는 원금을 돌려받지만 후순위는 투자금을 모두 날리는 구조다. 후순위 투자자는 리스크를 많이 떠앉는 대신 에비타가 커질 경우에는 가져가는 몫도 늘어나는 이점도 있다. 이같은 워터폴 구조가 가능했던 것은 현대상선이 구조조정에 들어갔지만 거의 제값을 쳐준 인수자측에서 보다 강한 안전장치를 원했던 것으로 풀이된다.

특히 이번 롯데그룹의 현대로지스틱스 인수는 워터폴 구조상 수익의 배분이 바뀌는 것일뿐 인수금액에는 큰 변동이 없다는 점도 특징이다. 따라서 오릭스PE가 6500억원에 현대로지스틱스를 인수했지만 롯데그룹의 인수금액은 이보다 소폭 줄어든 6280억원으로 확정된 만큼 현대상선은 220억원의 손실을 책임져야 한다. 이렇게 되면 현대상선은 투자액중 880억원을 회수하게 된다. 투자원금대비 20%의 손실을 보게 되는 셈이다.

롯데그룹의 인수금액이 낮아진 이유는 인수시점대비 상각적영업이익(EBITDA)이 다소 줄어들었기 때문이다. 실제 현대로지스틱스의 에비타는 M&A 당시인 2014년말 633억원에서 지난해말에는 500억원으로 떨어졌다. 올 1분기 당기순이익은 적자 전환된 상태다.

한 IB업계 관계자는 “현대로지스틱스는 오릭스PE 인수이후 해외사업 부진과 동남권물류단지 조성 비용 등으로 적정 이익이 나지 않았다”며 “롯데그룹으로 인수되는 시점부터는 당분간 추가비용이 투입되지 않는데다 세븐일레븐 등 캡티브 물량이 많기 때문에 성장세를 보일 것으로 예상된다”고 말했다. 이어 “오릭스PE도 이런 점을 감안해 재투자를 위한 징검다리 투자구조를 짰던 것으로 보인다”며 “현대상선 입장에서는 현대로지스틱스의 에비타가 매각시점 대비 마이너스 상태이기 때문에 원금을 못건질 가능성에 무게가 실린다”고 설명했다.

용어설명-워터폴(waterfall)

워터폴은 일정 수익률을 보장받기 원하는 연기금 등이 주요 출자자(LP)로 구성된 사모투자펀드(PEF)가 수익배분을 차등화하기 위해 만든 투자구조다. 최근엔 오너십이 강한 구조조정 매물에서 이런 구조를 쓰고 있다. 오너들의 우선매수권을 보장하는 대신 매도자가 후순위 출자자로 참여하면서 리스크를 헤지(Hedge)해주고 추후 되사올 때 재무적 부담을 더는 식이다. 하지만 M&A 시점에 에비타가 매도시점대비 하락할 경우 손실을 떠앉는 구조로 원금손실의 위험도 존재한다.

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)