국세청은 18일 "올해분 종부세 고지(납부기간 12월1일~12월15일)에 앞서 비과세(합산배제) 및 과세특례대상 부동산을 파악하기 위해 2만3000여명에게 신고안내문을 발송했다"며 이같이 밝혔다.

지난해 비과세 신고한 납세자 중 비과세 대상 부동산에 변동이 없는 경우에는 신고하지 않아도 되며, 올해 최초로 신고하는 납세자는 해당되는 모든 부동산을 신고서에 기재해 제출해야 한다.

국세청은 다만 “종부세 비과세 혜택을 받은 후 비과세 요건을 충족하지 않은 것으로 확인되는 경우에는 경감 받은 종합부동산세액 외에 이자상당액을 추징받게 되기 때문에 법에서 정한 요건을 면밀히 검토하고 신고해야 한다”며 주의를 당부했다.

국세청이 밝힌 대표적인 추징사례는 ▲과세기준일 이전에 지자체 및 세무서에 임대사업자등록을 하지 않아 비과세 요건이 충족되지 않음에도 비과세 신고한 경우 ▲의무임대기간 전에 임대주택을 양도한 경우 ▲별도합산 과세대상 토지를 주택신축용 토지로 비과세 신고하는 경우(종합합산 과세대상토지만 신고대상임) ▲사용(준공)승인일로부터 5년이 경과한 미분양주택을 신고한 경우 등이다.

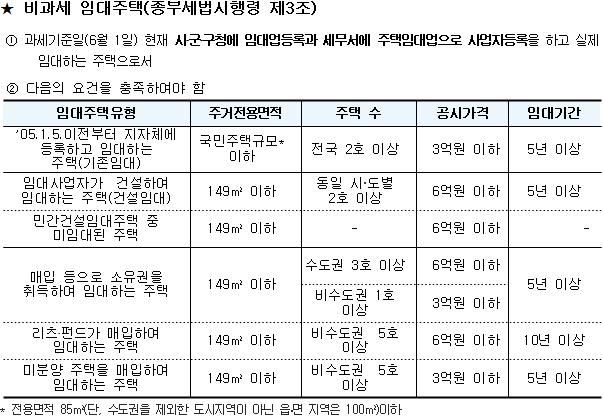

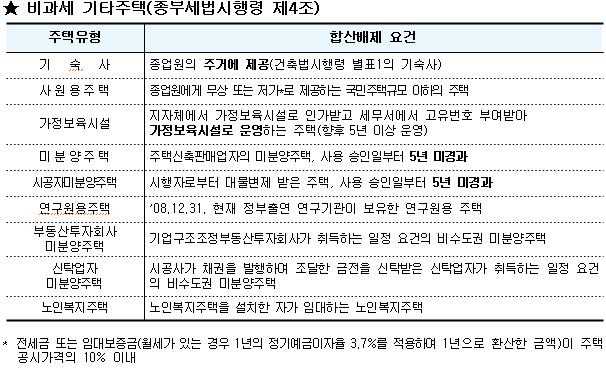

종부세 비과세 대상은 전용면적 및 공시가격 등 요건을 갖춘 임대주택 및 기타주택(기숙사, 미분양주택 등)과 주택건설사업자가 주택을 건설하기 위해 취득한 토지다. (★아래 붙임 참조)

종부세 과세특례대상은 실질적으로 개별종교단체가 소유하고 있으나, 관리목적상 종교재단 명의로 종부세법 시행일(2005년 1월 5일) 전에 등기한 주택 또는 토지 등이 해당된다.

|

|

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)