.png)

|

그는 이어 “인공지능(AI) 기능 확대에 따라 전방 세트 수요 회복 기대감이 나타나고 있어 주가 재평가가 요구된다”고 덧붙였다. 즉, 성장 모멘텀이 많은 구간으로 리레이팅이 필요하다는 의미다.

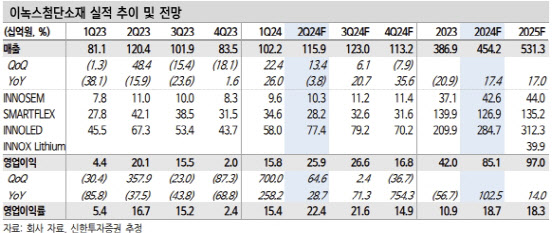

남 연구원은 이녹스첨단소재의 올 2분기 영업이익이 전 분기 대비 65% 증가한 259억원, 같은 기간 매출액이 13% 늘어난 1159억원을 각각 기록하리라고 전망했다. 올해 매출액은 전년 대비 17% 증가한 4542억원, 영업이익은 103% 늘어난 851억원을 예측했다.

이는 △스마트폰 판매 호조 △중화권 소재 공급 증가 △대형 OLED 패널 수요 회복에 따른 영향으로 분석했다. 또 △고마진 제품 중심의 믹스 개선 △품질 개선에 따른 효율화 △중국으로의 매출액 증가 영향으로 수익성 개선이 기대된다고도 평가했다.

남 연구원은 “수산화리튬 사업에 이어 최근 포트폴리오 다각화를 위해 반도체·디스플레이 소재 사업 확장에 집중하는 모습이 확인된다”며 “2025~2026년 신사업과 관련한 본격적인 매출 확대를 확인할 수 있을 것”이라고 전망했다.

그는 디스플레이에 들어가는 광학접착 필름 OCA와 전장용 디스플레이 들어가는 광학필름, 전기차에 들어가는 열폭주 방지 소재, 반도체 후공정에 들어가는 기능성 소재 부문 등에서 성과를 기대했다.