|

김동원 연구원은 “특히 LG이노텍의 2분기 영업이익은 전년 동기 대비 693% 늘어난 1457억원으로 추정된다”며 “컨센서스 영업이익(907억원)을 61% 상회하는 어닝 서프라이즈”라고 강조했다.

김 연구원은 “LG이노텍 하반기 영업이익은 8214억원(3분기 3045억원, 4분기 5169억원)으로 상반기 3217억원 대비 155% 증가할 것”이라며 “과거 5년간 최대 판매량을 기록한 아이폰12 및 아이폰13 사용자들이 올 하반기부터 교체를 시작해 아이폰 교체 수요는 내년 아이폰17까지 이어질 것으로 전망, 아이폰 교체 수요의 빅사이클 진입이 기대된다”고 분석했다.

이어 “하반기 AI 아이폰 출시가 대규모 교체 수요를 견인할 것으로 전망한다”며 “2024년, 2025년 LG이노텍 영업이익을 1조1400억원, 1조2700억원으로 상향 수정했다”고 덧붙였다.

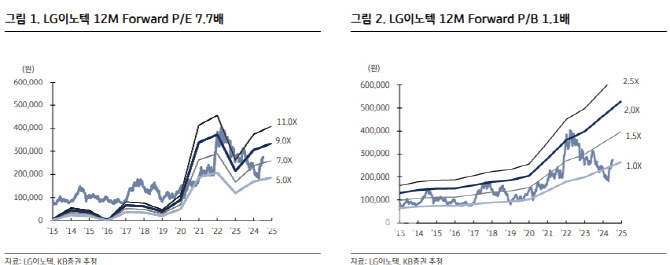

김 연구원은 또 “최근 1년간 LG이노텍 주가는 8% 하락해 아직까지 현 주가는 2분기 어닝 서프라이즈 전망과 하반기 실적 모멘텀을 반영하고 있지 않다”며 “현 주가는 과거 10년간 역사적 하단 평균에 불과하다”고 평가했다.

![“명품인 줄” 이부진, 아들 졸업식서 든 가방…어디 거지?[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021100594t.jpg)