.png)

|

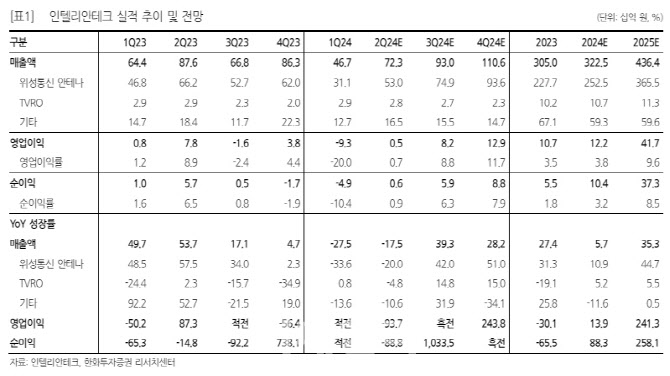

한화투자증권은 인텔리안테크의 2분기 실적으로 매출액은 전년동기대비 17.5% 줄어든 723억원, 영업익은 93.7% 감소한 5억원으로 시장 기대치를 하회할 것으로 추정했다. 지상용 안테나는 2분기부터 양산이 시작되면서 전분기 대비 매출 증가에 기여했을 것으로 추정했다. 해상용은 1분기 대비 주요 고객사향 매출 회복을 기대한다. 다만, R&D 비용 등 높아진 고정비 레벨을 고려해 OPM은 1% 미만으로 추정하며, R&D 비용은 연말 이후 점차 완화될 것으로 전망했다.

해상용 매출은 1분기 주요 고객사들의 재고 조정 등으로 부진했으나 2분기부터 발주의 점진적 회복이 기대된다. 배 연구원은 “하반기 이후에는 밀리터리 안테나도 매출에 기여할 것”이라며 “하반기 원웹이 글로벌 서비스를 개시한다면 앞으로는 해상 부문에서도 저궤도용 안테나 매출 본격화를 기대할 수 있을 것”이라 전망했다.

이어 “교체 시기가 도래한 GMDSS(해상조난안전시스템)의 경우, 연말 개발 완료 후 내년부터 실적에 반영될 것으로 추정한다”고 덧붙였다.

기 수주한 원웹향 평판형, A사향 게이트웨이 등의 지상용 안테나는 2분기부터 매출이 본격화될 것으로 추정한다. 램프업 기간을 거쳐 분기를 거듭할수록 매출인식 규모는 커질 것이란 기대다.

배 연구원은 “올해 연간 지상용 매출을 1200억원 이상(게이트웨이 약 300억원)으로 추정한다”며 “평판형 안테나와 게이트웨이는 고객사 다변화 가능성이 높아 계속해서 투자포인트로 작용할 전망이며 최근 한화시스템(상용 저궤도위성기반 통신체계 사업 참여)과 군용 저궤도 평판형 안테나 개발 계약을 체결하기도 했다”고 덧붙였다.