|

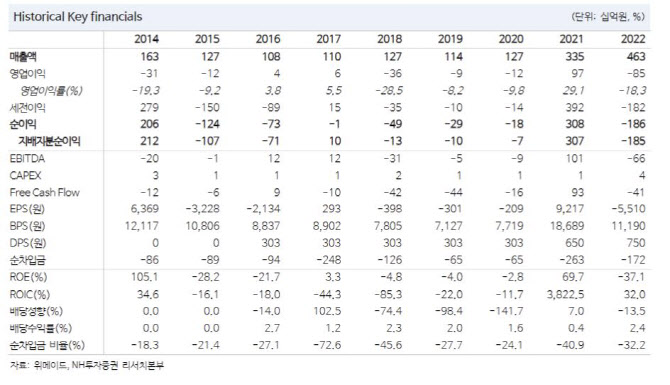

이는 ‘미르의전설2, 3’의 로열티 수취에 따른 라이센스 매출이 3분기 실적에 반영되면서다. 반면, 나이트크로우는 안정적 매출 순위를 유지하고있으나, 시간이 지남에 따라 매출 하향화가 나타나고 있다는 것이 안 연구원의 분석이다.

안 연구원은 위메이드가 최근 ‘액토즈소프트’와 미르의전설2, 3에 대한 중국 라이선스 계약을 체결했고, 향후 5년간 총 5000억원, 매년 1000억원의 로열티를 받기로 했다는 점을 주목했다. 이에 따라 매년 3분기에 로열티 매출을 수취하게 될 예정이며, 관련해 실적 추정치가 상향됐다. 다만, 위메이드의 경우 목표주가는 최근 낮아지 게임주의 센티먼트를 반영했다.

안 연구원은 “11월 국내 최대 게임쇼 지스타2023의 메인 스폰서인 위메이드는 내년 공개될 ‘레전드오브이미르’와 야구게임 ‘판타스틱4 베이스볼’을 출품할 예정”이라며 “이외에도 나이트크로우의 글로벌 플레이 투 언(P2E) 버전이 연말에 출시될 것”이라고 설명했다.

또한, 위메이드는 내년에 ‘러브레시피’, ‘미르의 전설2:기연’, ‘발키리어스’, ‘어비스리움오리진’, ‘던전앤스톤즈’ 등을 준비 중이다. 안 연구원은 “위메이드는 최근 SK플래닛에 투자를 결정하며 12.4%의 지분을 확보했고, OK캐시백 및 모바일지갑 시럽(Syrup)과의 시너지를 통해 블록체인 사업 확대도 이어갈 것”이라고 전했다.