|

브이원텍의 부문별 매출 비중은 2차전지 검사시스템 38.2%, 디스플레이 압흔 검사기 48.1%, OLED(유기발광다이오드) 라미네이션 1%, 로보사업(AMR) 5.4% 등이다.

박 연구원은 “동사는 2차전지 산업의 투자확대 추세에서 지속적인 수주를 이어갈 것”이라며 “동사 검사시스템은 2차전지 파우치 타입 조립과정에 사용되는데 주요고객사인 L사의 사업확장에 따른 주문 확대가 가시화되고 있는 상황이며 소형 2차전지 관련 매출도 확대될 전망”이라고 설명했다.

또한 브이원텍은 지난 3월 산업용 로봇과 자동화설비 제조 업체인 시스콘 지분 60.5% 인수를 통해 사업다각화를 추진 중이다. 이후 시스콘은 유상증자를 통해 약 106억원의 자금조달에 성공한 바 있다.

박 연구원은 “시스콘을 통해 중장기적인 성장 모멘텀을 강화할 것으로 전망한다”면서 “시스콘은 국내 대형차 업체로의 진입에 성공해 공장 물류 쪽으로 견고한 레퍼런스를 구축했고 향후 이커머스 풀필먼트 시장 진입에도 진출할 계획”이라고 말했다.

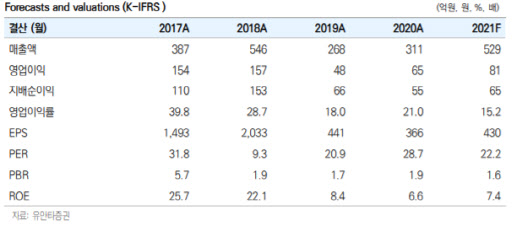

유안타증권이 예상한 올해 브이원텍의 매출액, 영업이익은 529억원, 81억원으로 각각 전년 대비 70.2%, 23.7% 증가할 전망이다. 박 연구원은 “2차전지와 디스플레이 본업 매출 개선 그리고 자회사인 시스콘의 연결실적 반영과 시스콘의 개발비 비용 인식 지속 등이 전망 근거”라고 말했다.