|

삼성증권은 매출액 4554억원, 영업이익 877억원(컨센서스 매출액 4630억원, 영업이익 967억원)으로 각각 전년 대비 8.4%, 1.0% 증가할 것으로 보고 있다. 키움증권은 매출액 4586억원, 영업이익 878억원으로 지난해 같은 기간보다 각각 9%, 1% 상승을 추정했다.

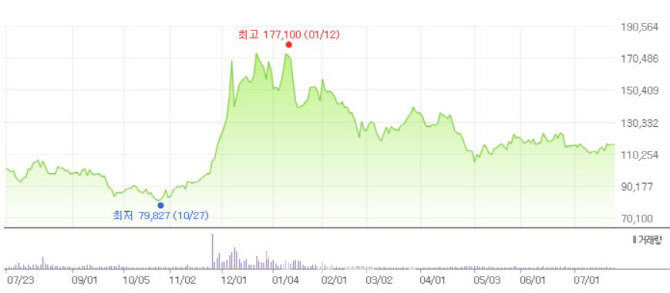

셀트리온헬스케어는 올해 미국향 매출 성장이 전망된다. 시그나는 7월부터 오리지널제품 레미케이드에서 2개의 바이오시밀러로 투약 품목을 바꾸는 환자에게 500달러(한화 약 56만원) 직불카드를 제공하는 프로그램을 발표했다. 2개 품목은 인플렉트라와 아브솔라(암젠)다.

앞서 지난 2018년 10월 인플렉트라는 미국 대형 보험사 유나이티드헬스케어(UNH)에 선호의약품으로 등재됐으며, 지난달 말 기준 미국 내 점유율이 약 17%에 도달하며 성장세가 계속되고 있다.

허혜민 키움증권 연구원은 “실적에 대한 눈높이가 조정되고 있어, 2분기 실적은 시장 컨센서스를 하회한다 해도 주가에 미치는 영향은 미미할 것으로 예상된다”며 “2분기부터는 트룩시마와 인플렉트라 미국향 매출이 증가하면서 전분기 대비 미국 비중이 회복할 것으로 전망된다. 하반기 램시마SC, 휴미라 시밀러, 렉키로나 등이 공급이 확대된다면 점차 실적이 개선될 것으로 보인다”고 했다.

|

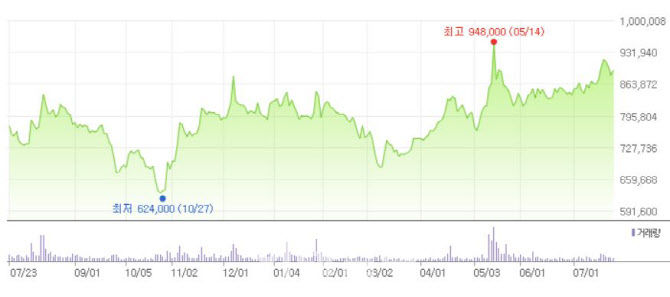

삼성바이오로직스는 하반기 모더나 mRNA 코로나 백신 위탁생산을 앞두고 있다. 지난 5월 삼성바이오로직스는 모더나 mRNA 백신 DP 위탁생산 계약을 체결했다고 발표했다. 계약에 따라 삼성바이오로직스는 모더나 백신의 기술이전에 착수했으며, 3분기부터 미국 이외의 시장으로 수억 회 분량의 백신에 대한 무균충전, 라벨링, 포장 등을 시작한다.

DP에 그치지 않고 삼성바이오로직스는 2022년 상반기 내 mRNA 백신 원료의약품(DS) 생산을 위한 cGMP 인증을 준비하고 있다. 전 세계적으로 변이가 끊이지 않으면서 코로나 백신 병목 현상이 이어지고 있다. 내년부터 mRNA 코로나 백신 DS까지 하게 될 경우 삼성바이오로직스의 수익성도 높아질 전망이다. DS 생산은 1도즈 생산 이익이 DP 공정에 비해 2~3배 높은 것으로 알려졌다.

시장에서는 향후 주가 영향을 받게 될 요인으로 세 가지로 꼽았다. 서근희 삼성증권 연구원은 “모더나와의 코로나19 백신 DP 계약 규모에 따른 실적 추정 상향 조정, 2022년 가동 예정인 4공장에 대한 수주 계약 체결로 4공장 관련 매출에 대한 가시성 확보, 경구용 코로나19 치료제 개발 성공 시에 IV(정맥주사) 제형의 코로나19 중화항체 치료제 수요 감소가 예상된다. 그러나 계약 기반의 기존 수주 물량 생산에는 영향 미미하고, 3공장 추가 수주를 통해 수주 연속성 유지가 기대된다”고 분석했다. 투자의견 매수, 목표주가 100만원을 유지했다.

![10대 아들 결박하고 때려…뜨거운 물까지 부어 숨지게 한 친모 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26071800001t.jpg)