.png)

하이투자증권은 8일 LG전자 2분기 매출액 17조6000억원, 영업이익 1조100억원을 추정했다. 전년 동기 대비 각각 6.2% 감소하고, 5.8% 증가한 수준이다. 오는 7월 철수하는 모바일커뮤니케이션(MC) 사업부 제외 시 별도 영업이익은 1조2100억원 수준으로 분석했다.

|

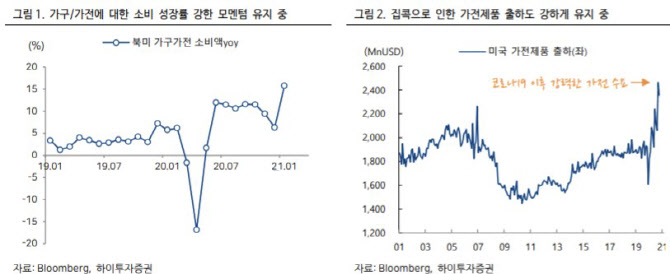

다만 원가 상승 요인이 있지만, 외형 확대가 상쇄하고 있다고 봤다. 고 연구원은 “H&A(가전)의 경우 사업보고서상 철강, 구리, 레진 등 3 대 소재의 매출액 대비 매입액 비중은 10% 내외인 것으로 파악된다”며 “HE(TV)는 매출액 대비 패널 매입액 비중이 30% 내외인데, 액정표시장치(LCD) 패널 가격 강세를 유기발광다이오드(OLED) TV 등 부가가치가 높은 프리미엄 제품 확판으로 대응하고 있다”고 설명했다.

아울러 LG전자 목표주가 유지에 대해 회사 디스카운트 요인들이 해소되고 있는 점을 들었다. 고 연구원은 “영업이익단의 변동성을 높이던 MC 사업부는 정리 수순이고, 지분인식

대상으로 영업외이익단의 변동성을 높이던 LG 디스플레이는 구조적 이익 개선의 가시성이 높아졌다”며 “현금흐름 추정의 신뢰성이 높아지고, 지속가능한 자기자본이익률(ROE)의 레벨이 상향, 밸류에이션 할인의 이유가 없다”고 말했다.

한편, LG전자는 지난 7일 매출액 18조8000억원, 영업이익 1조5200억원의 1분기 잠정 실적을 발표했다. 컨센서스 대비 매출액은 3.8%, 영업이익은 16.0% 상회했다. 하이투자증권은 H&A 9400억원, HE 3400억원, VS 200억원 손실, MC 2700억원 손실, BS 1900억원, LG이노텍 3200억원을 추정했다. 고 연구원은 “H&A, HE, BS는 예상치를 상회, VS는 부합, MC는 하회했다”고 덧붙였다.

](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050802863t.jpg)

![[그해 오늘] 이게 현실이라니...10대 소녀들 중국으로 유인한 50대 최후](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050900003t.jpg)