.png)

투자의견 매수를 유지했지만, 약 8140억원 규모의 LAPSGLP1/GCG 파이프라인 가치를 제외하면서 목표주가를 종전 58만원에서 50만원으로 낮춰 잡았다. 선민정 하나금융투자 연구원은 4일 “투자자들의 냉철한 판단이 필요한 시점”이라고 조언했다.

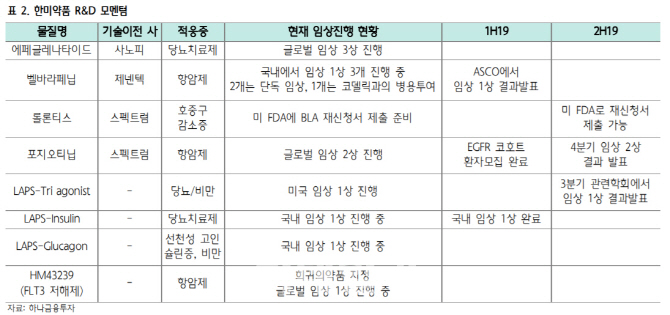

한미약품은 전날(3일) 장마감 후 얀센이 개발하고 있었던 ‘LAPS-GLP1/GCG(HM12525A)’의 권리가 반환됐다고 공시했다. LAPS-GLP1/GCG는 지난 2015년 11월 9억1500만 달러에 기술이전이 된 물질이다.

한미약품에 따르면 최근 얀센이 완료한 2개의 비만 환자 대상 임상 2상 시험에서 1차 평가지표인 체중 감소는 목표치에 도달했지만, 당뇨가 동반된 비만환자에서의 혈당 조절이 얀센 내부 기준에 미치지 못했다.

다만 회사 측은 “얀센이 권리반환을 통보했지만, 이번 임상 2상 결과를 통해 비만 치료제로서의 효과는 충분히 입증됐다”면서 “향후 내부검토를 통해 빠른 시일 내 개발 방향을 확정할 계획”이라고 밝혔다.

이번 LAPS-GLP1/GCG의 반환으로 현재 한미약품이 임상 1상을 진행하고 있는 비알코올성지방간염(NASH) 치료제 ‘LAPS-Triple agonist’에 대해서도 효과가 미미할 수도 있다는 시장의 우려가 제기되고 있다. 한미약품의 독자 기반기술인 ‘랩스커버리(LAPSCOVERY)’에 대한 우려의 시선도 나올 수 있다.

이와 관련, 선 연구원은 “LAPS-GLP1/GCG의 기술반환이 LAPS-Triple agonist의 가치에 영향을 주지는 않는다”며 “오는 9월 16일 개최되는 유럽당뇨학회(EASD)에서 LAPS-Triple agonist의 임상 1상 결과 발표에 대한 기대감은 여전히 유효하다”고 강조했다. 이어 “LAPSCOVERY 기술의 경우에도 플랫폼 기술일 뿐 각 물질에 대한 유효성과는 상관이 없다”고 부연했다.

|