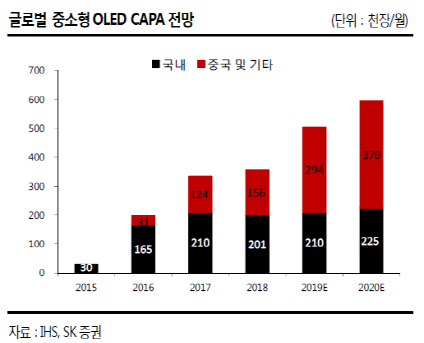

서충우 SK증권 연구원은 “디스플레이 산업은 LCD 에서 OLED로 급격한 산업환경의 변화가 일어나고 있고 특히 중국 업체들이 OLED 캐파를 공격적으로 늘리고 있다”며 “중국 시장 점유율 85%를 차지하고 있는 한송네오텍이 인장기 등 마스크 공정 장비에서 가장 큰 수혜를 받을 것으로 예상된다”고 분석했다.

그는 “올해 하반기부터 중국발 수주가 본격화될 것으로 예상되며, 수주 규모는 약 1000~1300 억원에 달할 것으로 추정한다”고 덧붙였다.

이어 “지난해 하반기 이후 수주 부진으로 올해 상반기 실적은 다소 부진할 전망이지만 올해 하반기 중국발 대규모 수주 모멘텀을 감안 시 현재 주가에 관심이 필요한 시기라고 판단한다”고 강조했다.

올해 실적은 매출 400억원, 영업이익 48억원으로 전년 대비 각각 4.4%, 200% 증가할 것으로 내다봤다.

서 연구원은 “하반기 수주건이 본격적으로 매출에 반영되는 내년은 약 1000억원의 매출에 규모의 경제 효과에 힘입어 영업이익률도 20%를 상회할 것으로 전망된다”며 “HMR 장비 등 신규사업에서도 머지않아 가시적인 성과가 나올 수 있다는 점도 긍정적”이라고 강조했다.

|

![“얼굴 가리고 피투성이 딸 질질 끌고가”…팔순 아버지의 눈물[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26022000001t.jpg)