|

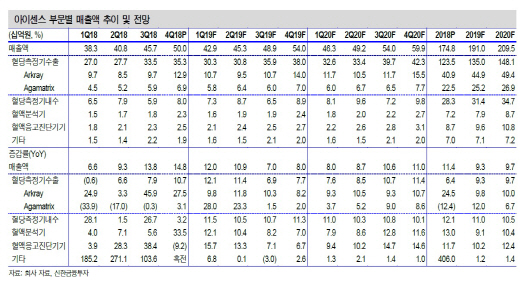

배기달 신한금융투자 연구원은 “아이센스의 지난해 4분기 매출액은 전년동기대비 14.8% 증가한 500억원, 영업이익은 39.5% 늘어난 96억원으로 시장예상치를 웃돌며 지난해 3분기에 이어 `깜짝 실적`을 기록했다”며 “주요 고객사인 `아크레이’`로의 매출액이 전년동기대비 27.5% 늘어난 129억원으로 사상 최대치를 기록했고 `아가매트릭스`로의 매출액도 3.1% 증가하며 3개분기 연속 감소에서 벗어났다”고 분석했다. 외형 호조로 원가율이 전년동기대비 1.8%포인트 하락했으며, 효율적인 비용 관리로 판관비율도 1.6%포인트 내렸다는 설명이다.

아이센스의 올해 매출액은 전년대비 9.3% 증가한 1910억원, 영업이익은 6.9% 늘어난 290억원을 기록할 것으로 전망했다. 배 연구원은 “올해 혈당측정기 수출과 내수는 전년대비 각각 9.3%, 11% 증가할 전망”이라며 “연속혈당측정기 임상 등을 위한 경상개발비가 40억원 가량 증가하면서 영업이익률은 15.2%로 전년대비 0.3%포인트 하락할 것”이라고 내다봤다.

이어 그는 “회사의 향후 성장 동력이 될 연속혈당측정기는 내년 출시를 목표로 개발이 진행되고 있다”며 “아이센스의 현재 주가수익비율(PER)은 17.1배로 밴드 하단에 있다”고 덧붙였다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)