|

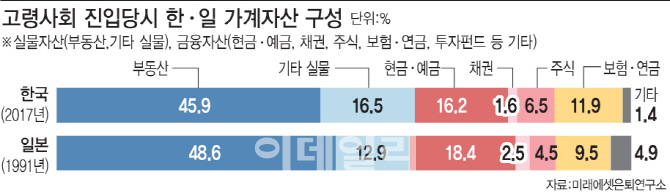

이데일리와 미래에셋은퇴연구소가 공동 기획한 ‘일본의 과거 20년이 주는 교훈’ 분석자료에 따르면 일본이 20년 장기불황에 진입하기 직전인 1991년 현재 가계 자산중 실물자산과 금융자산의 비중은 각각 61.5%, 38.5%였다. 2017년말 한국 가계의 자산구성 비중 62.4%, 37.6%와 큰 차이가 없다.

실물자산 중 부동산 자산 비중이 각각 48.6%(일), 45.9%(한)로 부동산에 대한 의존도가 다른 선진국에 비해 크게 높다는 점도 마찬가지다. 현금·예금 등 안전자산 비중 18.4%(일), 16.2%(한), 주식 채권 펀드 등 투자상품 비중 8.2%(일), 9.1%(한), 미래를 대비한 보험·연금 상품 비중 9.5%(일), 11.9%(한) 등 금융자산의 포트폴리오도 궤를 같이 하고 있다.

문제는 1990년대 초 버블붕괴 후 20여년의 장기불황을 거치는 동안 일본 가계는 지나치게 안전자산 위주의 운용으로 은퇴자산 축적에 실패했다는 점이다. 급격한 고령화의 파고속에 저성장, 저금리라는 거시경제적 환경변화와 장기침체에 따른 산업· 금융부문의 부채축소(디레버리징)로 자산디플레 현상이 심화된 결과다.

실제 주요 투자자산인 주식과 부동산 가격은 2000년대 중반까지 10년 넘게 지속적으로 하락했고 예금 금리는 마이너스 금리 수준으로 떨어져 노후대비용 은퇴자산은 커녕 전반적인 금융자산 축적이 제대로 이뤄지지 않았다.

해외자산 투자비중이 미미했던 것도 이와 연관이 있다. 주요 자산 가격이 뚜렷한 하락세를 보였지만 일본 가계는 2000년대 초까지 대부분 국내 자산으로 포트폴리오를 구성했다. 2000년대이후 해외자산 비중을 점차 늘리고 있지만 절대 수준은 최근까지도 전체 금융자산의 3% 미만에 그치는 등 미약한 상황이다.

눈길을 끄는 대목은 연금자산 비중이 2005년을 고비로 상승세가 둔화됐다는 점이다. 2006년 초고령사회(65세이상 인구 비중 20% 이상)진입을 계기로 은퇴자산 지출이 본격화됐기 때문이라는 분석이 나온다.

일본 가계의 이 같은 경험은 고령화의 길을 거의 그대로 따라가고 있는 한국 가계에 경종을 울린다. 가계의 자산구성, 투자대상, 방식, 성향은 물론 자산 디플레라는 거시경제상황 마저 유사하다는 점에서 당시 일본 가계의 투자패턴 등을 반면교사로 삼아야 한다는 지적이 제기된다.

박영호 미래에셋은퇴연구소 센터장은 “베이비부머 세대의 은퇴가 본격화되고 있는 상황에서 한국도 일본처럼 주요 자산은 부동산에 치중돼 있고 금융자산 축적을 통한 은퇴준비는 취약하다”며 “일본의 과거 20년을 거울삼아 선제적으로 자산구성의 변화를 모색해야 한다”고 강조했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)