|

◇초기 단계 후보물질 6000억원 대에 기술수출

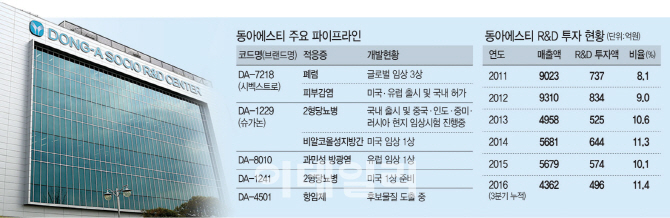

지난달 28일 동아에스티는 미국계 제약사인 애브비와 면역항암제 후보물질 ‘DA-4501’의 기술수출 계약을 체결했다고 발표했다. 암세포는 살아남기 위해 정상적인 면역시스템을 억제하는 MerTK라는 단백질을 분비하는데, DA-4501은 MerTK 단백질을 억제해 면역시스템이 활성화되도록 하는 약이다. 이번 계약의 전체 규모는 계약금과 단계별 기술료(마일스톤)를 합쳐 5억2500만 달러(약 6250억원)로, 두 회사는 공동으로 전임상시험을 진행하게 된다. 전임상 완료 후 글로벌 임상시험과 허가는 애브비가 담당한다. 개발이 성공적으로 끝나 상용화되면 한국의 독점권은 동아에스티가, 한국을 제외한 글로벌 판매권은 애브비가 각각 갖게 되며 동아에스티는 제품 판매에 따른 10%의 로열티를 받게 된다.

최근 한미약품과 유한양행의 기술수출계약이 파기되면서 동아에스티의 기술수출에 대해서도 ‘실현이 불확실한 마일스톤이 대부분이니 미리 김칫국 마실 필요가 없다’, ‘동물실험도 시작하지 않은 단계인데 언제 상용화되냐’는 우려의 목소리가 있는 게 사실이다. 하지만 해마다 두자릿 수의 매출 증가율로 세계 10위의 제약사로 자리잡은 면역질환 전문 회사가 한 번도 항암제를 개발해 본 적이 없는 제약사가 만든 물질 탐색이라는 초기 단계에, 그것도 먼저 접촉을 해서 입도선매했다는 것은 경쟁력이 충분하다는 것을 의미한다.

MerTK 억제제의 기술수출 발표로 시장은 동아에스티의 실적 턴어라운드를 예측하고 있다. 2016년 3분기 동아에스티의 영업이익은 17억원, 영업이익률 1.2%에 불과해 2013년 기업 분할 이후의 부진이 지속될 것으로 보였다. 하지만 이번 기술수출로 시장의 우려를 단번에 씻게 됐다. 시장에서는 동아에스티의 4분기 실적을 매출 1400억원대, 영업이익 50억원 대로 예상했지만 계약 발표 이후 각 증권사의 예상은 1500억원대 매출에 영업이익은 170억원대로 수직상승했다.

◇자체 개발한 당뇨병 신약 美서 지방간 치료제로 연구 중

동아에스티는 지난해 4월 국산신약 26호 ‘슈가논’을 미국 중소 바이오제약사 토비라社에 6150만 달러(약 686억원)에 기술수출했다. 이 약은 우리나라에서 당뇨병치료제로 허가받았다. 인슐린 분비를 늘리면서도 신장에 미치는 영향이나 약물상호작용이 적어 신장기능이 떨어진 환자나 고혈압·고지혈증 등 동반질환이 있는 환자가 안심하고 쓸 수 있다.

토비라의 관심은 다른 데에 있었다. 슈가논은 동물실험에서 혈당치 감소 뿐만 아니라 간에 지방이 쌓이는 것을 막는 부수적인 효과가 나왔다. 토비라는 자체 개발 중인 지방간치료제와 슈가논을 함께 쓰면 비알코올성지방간 치료에 시너지가 있을 것으로 보고 이 약의 개발권을 사들였다. 슈가논은 개발 단계부터 해외진출을 염두에 둔 약이다. 전세계적으로 당뇨병 환자가 많고 당뇨병치료제 중 가장 많이 쓰는 DPP4억제제 계열이었기 때문이다. 미국을 비롯해 브라질, 인도, 중국, 러시아 등 슈가논이 기술수출된 나라가 57개국에 이른다.

◇R&D 집중…국내 최다 신약 보유 역량

2013년 이전까지 동아제약은 국내 최대 제약사로 국내에서 개발된 신약 27개 중 가장 많은 4개를 개발했을 정도로 연구개발(R&D)에 강점을 가진 회사였다. 동아에스티가 지난해 체결한 기술수출이 성공 가능성이 불확실한 미래가치라면 항생제인 시벡스트로는 글로벌 잭팟에 성큼 다가섰다는 평가를 듣는 약이다. ‘인류 최후의 항생제’를 목표로 1996년부터 연구가 시작된 시벡스트로는 지난해 국산 신약 24(알약)·25호(주사제)로 승인받았다. 이 약은 2007년 미국 트리어스社에 1720만 달러(약 192억원)에 기술이전됐다.

이후 진행된 글로벌 임상시험을 거쳐 시벡스트로는 피부감염증 치료제로 2014년 미 식품의약국(FDA), 올해 초 유럽 인증을 받았고 현재 폐렴 치료제로 쓰기 위한 연구가 진행 중이다. 시벡스트로의 글로벌 판권을 가지고 있는 MSD는 “경쟁약 대비 항균효과가 우수하고 약을 쓰는 기간도 짧아 글로벌 무대에서 충분히 승산이 있을 것”으로 기대하고 있다. 전세계 항생제 시장 규모는 13억 달러(약 1조4000억원) 정도 되는데, MSD는 시벡스트로가 기존 시장의 절반 정도는 충분히 확보할 것으로 예상하고 있다. 판매액의 5~7%를 로열티로 받게 되는 계약조건에 따라 동아ST는 매년 300억~400억원의 매출을 올리게 될 전망이다.

2013년 동아제약은 일반의약품 중심의 동아제약, 전문의약품중심의 동아에스티, 지주사인 동아쏘시오홀딩스 등으로 분할됐다. 동아에스티는 기업 분리 후 연구개발에 대한 투자금액은 줄어들었지만 비중은 기업분할 후 매출의 10% 이상을 지속적으로 유지하고 있다. 민장성 사장은 “전체 R&D 인련 300여 명 중 상당수가 10년 이상 신약 R&D에 매달리고 있다”며 “높은 전문성을 바탕으로 가시적인 성과가 지속적으로 나올 것으로 기대한다”고 말했다.