.png)

|

[이데일리 이정훈 기자] 예상대로였다. 중국 중앙은행인 인민은행이 시중에 중단기 유동성을 대거 공급하기로 했다. 총 지원규모만 해도 6000억위안, 우리 돈으로 110조원에 육박한다. 또 임박한 춘제연휴 전에도 추가로 시중에 유동성을 제공할 계획이다.

특히 이번 자금 지원은 단기유동성지원창구(SLF) 뿐만 아니라 중기유동성지원창구(MLF)와 장기자금 지원창구인 추가담보대출(PSL)로 고루 분산된다. SLF의 경우 단기로 자금을 빌려주는 만큼 1~3개월이 지나면 상환해야 하기 때문에 부양효과가 일시적일 수 밖에 없다. 반면 MLF는 만기 3개월 후에도 지속적으로 연장 가능하며 PLS은 은행으로부터 담보를 받아 대출해주는 방식으로 인민은행이 타깃으로 하는 취약부문에 집중 지원이 가능하다는 장점이 있다. 전날 예상보다 크게 나쁘지 않은 중국의 4분기 국내총생산(GDP) 성장률을 확인한 시장은 기대하던 인민은행의 `바주카포`를 모멘텀으로 삼아 의미있는 반등을 노려볼 수 있게 됐다.

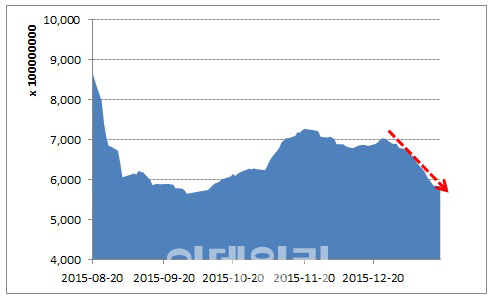

이런 가운데 고무적인 사실은 중국증시 내부의 수급여건 또한 개선되고 있다는 점이다. 상하이증권거래소 집계에 따르면 지난 18일 마감 기준으로 상하이증시에서 소위 `빚내서 주식을 산` 신용융자잔고가 5840억위안으로, 지난해 10월9일(5738억위안) 이후 근 석 달 보름여만에 가장 낮은 수준까지 줄었다. 연초 지수가 하락하는 과정에서 손절매를 하거나 마진콜로 인해 반대매매 당한 경우가 크게 늘었던 탓으로 풀이할 수 있다.

|

특히 중국증시처럼 개인투자자 비중이 80%나 되는 시장에서 신용융자잔고는 수급여건을 좌우하는 최대 변수 가운데 하나였다. 실제 지난해 8월에 있었던 1차 중국증시 폭락과정을 보면 상하이종합지수는 8월17일 장중 4000선을 찍고 급락세를 타기 시작했다. 당시 신용융자잔고는 8945억위안이었다. 이후 지수는 급락세를 이어갔고 8월26일부터 진정되는 모습을 보였다. 이 과정에서 5000억위안대까지 줄어든 신용융자잔고는 수급 개선효과를 가져왔고 지수는 완만한 반등세로 돌아섰다.

공교롭게도 현재 잔고는 지난해 9월에 기록했던 저점 수준까지 줄어든 상태다. 역사가 늘 되풀이 되리란 법은 없지만, 적어도 경험칙이라는 걸 믿는다면 상하이증시는 바닥 신호를 보내고 있다고 볼 수 있겠다.

다만 위안화 환율 추이는 여전히 살펴봐야할 변수다. 최근 인민은행이 역외 은행들의 본토 위안화예금에 대해서도 지급준비금을 부과하기로 하는 등 위안화 안정조치를 잇달아 내놓으면서 위안화 가치가 안정세를 보이곤 있지만, 이번 유동성 공급 조치로 인해 위안화 가치는 또다시 절하 압력을 받을 가능성이 커졌기 때문이다. 외환당국으로서 인민은행의 시장 조절능력이 또 한번 도마 위에 오른 셈이다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)