서준모 KB증권 연구원은 “현대로템에 대한 12개월 목표주가를 상향 조정한다”며 “이번 목표가 상향 조정으로 최근 주가 상승에도 전일 종가 대비 21.5% 상승 여력을 확보해 투자의견은 매수로 유지하고, 방산 업종 Top-pick으로 추천한다”고 말했다.

|

2차 계약분은 RCWS, APS, Anti-drone jammer 등 여러 옵션이 추가되는 만큼 1차 계약금액 4조 5000억원을 크게 웃돌 것으로 전망했다. 한국군 4차 양산(150대·약 2조원)과 루마니아(300~500대) 계약 가능성 등을 고려하면 4분기 수주는 10조원을 웃돌 가능성도 점쳐진다.

글로벌 주요 방산 종목들의 주가순자산비율(P/B)는 자기자본이익률(ROE)과 매우 높은 상관관계를 나타내는데, 현대로템은 높은 ROE 수준에도 P/B는 주요 방산 종목 중 가장 저평가돼 있다고도 평가했다.

서 연구원은 “철도 부문의 부진, 폴란드 1차 이후 후속 수주의 지연, 실적 개선에 대한 확신 부족 등이 배경”이라며 “철도 부문 적자 프로젝트들은 대부분 해소됐으며 후속 수주도 다가오고 있고, 2분기 어닝 서프라이즈로 실적에 대한 가시성도 증가하고 있다”고 설명했다.

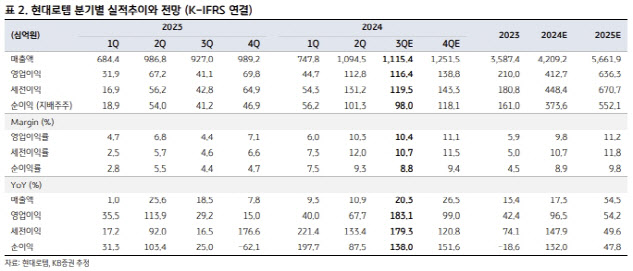

또 오는 3분기에도 실적 호조가 이어지리라고 전망했다. 서 연구원은 “현대로템의 3분기 실적은 매출액 1조 1154억원, 영업이익 1164억원(영업이익률 10.4%)을 기록해 컨센서스(매출액 1조 738억원, 영업이익 1046억원)를 크게 웃돌 전망”이라고 말했다.

그는 이어 “폴란드향 K2 전차의 매출액을 진행률로 인식함에 따라 3분기부터는 내년에 납품할 96대의 매출 반영도 본격화되기 때문”이라고 덧붙였다.