|

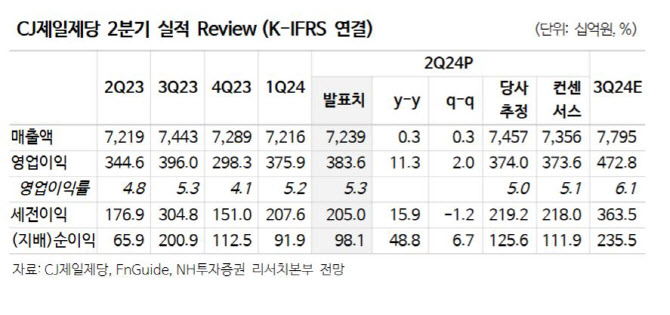

식품 부문의 매출액은 2조7051억원으로 전년보다 1% 줄어든 것으로 나타났다. 국내 가공 식품의 매출 성장 추세는 지속되었으나 소재 매출이 감소했다. 해외의 경우 지상쥐 매각에 따른 기저 부담에도 불구하고 전년 대비 매출 증가가 나타났다. 특히, 만두, 피자 등 주력 제품들의 시장 점유율 상승 효과로 미주 시장 매출 성과가 좋았다는 분석이다.

바이오 부문의 경우 영업이익은 전년 대비 17% 증가했다. 트립토판, 스페셜티AA 등 고수익 아미노산 제품 매출 비중 증가로 수익성이 개선됐기 때문이다. CJ셀렉타 관련 손익을 제외할경우 영업이익률은 10.5%로 추후 매각 완료 시 추가적인 실적 개선이 기대된다는 설명이다.

주 연구원은 “내수 소비 부진 영향으로 국내 식품 부문의 성장이 둔화된 점은 아쉽지만, 바이오 및 F&C 부문 실적 개선이 가파르게 이루어짐에 따라 영업이익의 개선 추세가 지속되고 있다”며 “실적 턴어라운드 및 해외 사업에서의 높은 성과를 고려할 때 밸류에이션 프리미엄을 받기 충분한 구간으로 판단한다”고 전했다.

![기술주 강세에 나스닥 1.5%↑…다우, 5년만에 최고 상반기[월스트리트in]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070100091t.jpg)