.png)

.png)

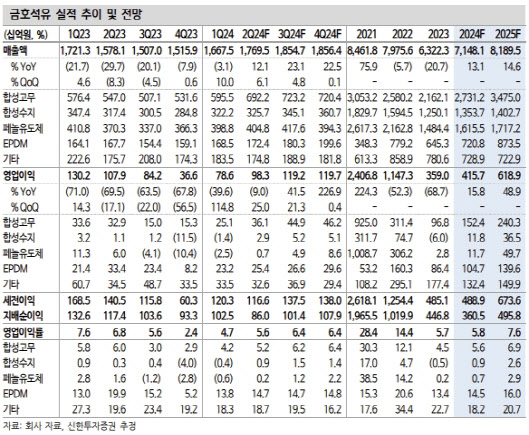

이진명 신한투자증권 수석연구원은 “이미 시작된 합성고무 턴어라운드와 합성수지 저점 통과로 실적 모멘텀이 점차 확대될 전망”이라며 “합성고무 및 합성수지 펀더멘탈 회복은 현재 진행형이며 경쟁사 대비 차별화된 실적으로 증명될 전망”이라고 말했다.

|

합성수지 부문 역시 이구환신에 따른 ABS 업황 회복으로 올 하반기 흑자 기조를 지속하리라고 전망했다. 이 같은 사업 호조 예상은 최근 이어지고 있는 긍정적인 시장 신호에 따른 것으로 풀이된다.

지난달 SBR 수출가격은 연초 대비 16% 상승하며 전방 수요 회복에 따른 상승세를 지속하고 있으며, 4월 글로벌 교체용(RE) 타이어 수요는 전년 동월 대비 8% 증가하며 완연한 회복 증명했다. 이구환신에 따른 중국 자동차 판매 증가로 신차용(OE) 수요도 확대될 전망이다.

반면, 지난달 부타디엔(원재료) 가격은 하락 전환했으며 앞으로 NCC 가동률 회복 등으로 하향 안정화가 예상된다.

또 5월 ABS 가격 및 스프레드는 연초 대비 17%, 35% 상승했으며, ABS(합성수지 매출 60%)는 중국 자동차·가전 교체 수요에 따른 시황 개선으로 올 2분기 흑자 전환을 예상했다.

5월 NB 라텍스 수출가격은 연초 대비 21% 상승했으며 수출량은 4월부터 뚜렷한 개선세 포착됐으며, 전방 고객사 재고조정 마무리 및 수요 회복 등으로 가동률 상승 기대되며 점진적인 업황 회복세 나타날 전망이라는 게 이 연구원의 판단이다.

이 연구원은 “최근 중국 경기 회복 모멘텀 둔화로 업종 투자 심리는 다소 위축된 상황”이라면서도 “현재 PBR 0.7배로 여전히 밴드 하단 수준에 불과하다”고 강조했다.

![그 셔츠 제발 넣어입어요…주우재·침착맨의 출근룩 훈수템[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500186t.jpg)

![지인에 맡긴 아이 사라졌다…7년 만에 밝혀진 진실[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042500002t.jpg)