.png)

|

대신증권은 롯데렌탈이 강력한 인프라와 높은 수준의 서비스를 바탕으로 장단기 렌탈은 견고한 성장 추세를 이어가고 있다고 평가했다. 신 연구원은 “단기렌탈은 수익성이 높은 외국이 매출이 빠르게 증가하고 있으며 올해 1~7월 누적 외국인 방문객 수는 546만명으로 전년동기대비 408% 성장했다”며 “방문객수 증가와 함께 단기렌탈 내 외국인 비중이 확대되며 실적 성장에 기여하고 있으며 카쉐어링 부문은 차세대 시스템 도입으로 일시적인 매출 감소 발생했으나 쏘카 지분 취득을 통해 중장기적 성장 모멘텀이 유효할 것”으로 판단했다.

중고차 부문은 단순 중고차 매각에서 중고차 렌탈 및 중고차 수출로 사업 전환이 진행 중이다. 신 연구원은 “중고차 시황 호조로 매각 사업은 실적 개선에 크게 기여하였으나 안정적인 사업 구조는 아니었다”며 “2분기 중고차 매각대수는 전년대비 -464대, 3분기에도 감소세 지속되고 있다”고 말했다.

중고차 렌탈 사업은 지난 8월부터 시작해 내년부터 중고차 렌탈 및 경매 플랫폼이 본격 활성화할 것으로 기대된다. 올해 중고차 수출대수는 51만대 이상으로 추정되며 매출은 1038억원으로 전년대비 114% 증가가 전망된다. 수익성이 높은 중고차 수출 확대는 중고차 렌탈 사업으로 전환하는 동안의 실적 감소를 완화할 것이란 분석이다.

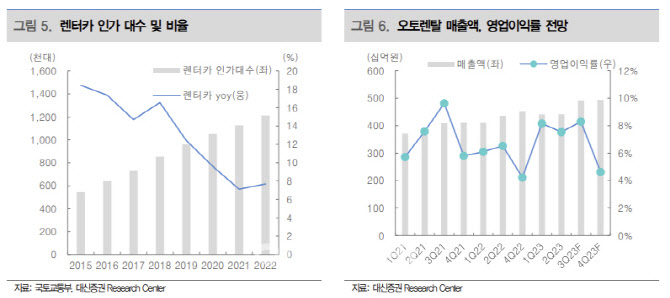

대신증권은 롯데렌탈의 올해 매출액으로 전년동기대비 2.6% 늘어난 2조8000억원, 영업익은 2.1% 증가한 3149억원을 전망했다. 3분기 매출액은 전분기대비 2.2% 늘어난 7036억원, 영업이익은 0.6% 는 858억원으로 추정했다.

오토렌탈은 렌터카 계절적 성수기 영향으로 전분기 대비 2.6% 증가한 4640억원으로 증가한 반면 카쉐어링은 3분기에도 다소 부진한 것으로 판단된다. 신 연구원은 “중고차 사업은 중고차 매각 대수 감소로 전년동기 대비 감소할 것이나 수익성이 높은 중고차 매출 증가로 감소폭이 방어될 것”이라며 “일반렌탈은 590억원으로 견조, 4분기부터 신규 고객사향 매출 발생하며 포트폴리오 재편에 따른 긍정적인 효과가 기대된다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)