.png)

|

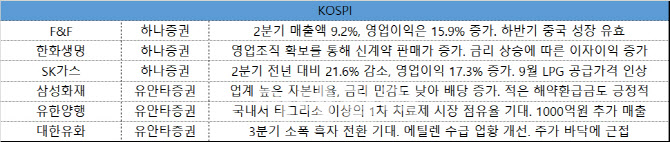

3분기 실적이 주목되는 SK가스(018670)도 하나증권의 추천주로 제시됐다. SK가스는 올 2분기 매출액이 전년 동기 대비 21.6% 감소한 1조5000억원을 기록했지만, 같은 기간 영업이익은 17.3% 늘어난 668억원을 기록했다. 3분기에는 9월 LPG 가격이 오른 데 따른 실적 개선 영향을 주목했다. 지난달 SK가스는 9월 국내 LPG 가격을 8월 가격보다 킬로그램(㎏)당 50원씩 인상했다. 국제 LPG 가격 상승에 따라 국내 LPG 가격 영향이 불가피했을 것이란 해석이 나온다.

유안타증권은 유한양행(000100)에 대해 폐암 1차 치료제 관련 시장 점유율 확대와 추가 매출 증가를 추천 요인으로 꼽았다. 유한양행이 국내에서 경쟁사인 아스트라제네카의 폐암 치료제 ‘타그리소’(성분명 오시머티닙) 이상의 1차 치료제 시장 점유율 확대를 이룰 것으로 전망했다. 이에 따라 1000억원 이상의 매출이 추가적으로 발생할 것으로 추정했다. 연말엔 비소세포폐암 치료제 ‘렉라자’(레이저티닙)의 임상 시험인 마리포사(MARIPOSA) 결과가 공개되고, 내년에 미국 식품의약국(FDA) 허가 신청 등 렉라자 글로벌 모멘텀이 유효하다고 봤다.

대환유화는 3분기 저가의 석유화학 원료로 사용하는 나프타 투입 효과에 따라 8개 분기 만에 소폭 흑자 전환이 기대되면서 유안타증권의 추천주로 꼽혔다. 대환유화의 주력 제품은 나프타를 이용해 생산하는 에틸렌으로, 내년 수급을 고려하면 업황 개선이 전망되고 있다.

유안타증권 관계자는 “에틸렌은 글로벌 신규 증설 규모가 2022년 1100만톤(t), 2023년 700만톤, 2024년 500만~600만톤 수준으로 줄어들었다”며 “대환유화는 주가순자산비율(PBR)은 0.35배 수준으로 낮아졌고, 바닥이 주가에 다시 근접했다”고 전했다.

하나증권은 한화생명(088350)을 제시했다. 금리 상승에 따른 이자이익이 증가하면서 투자 이익도 견조할 것으로 기대했다. 하나증권 관계자는 “영업조직 확보를 통해 신계약 판매가 증가하며 향후 안정적인 보험이익을 기록할 전망”이라고 말했다.

유안타증권은 보험사 중 삼성화재(000810)를 추천했다. 가장 높은 자본비율을 보유하고 있어 배당 여력이 높다는 판단이다. 타사 대비 적은 해약 환급금과 큰 처분이익잉여금으로 안정적인 배당 여력을 유지할 수 있을 것으로 봤다.

유안타증권 관계자는 “회계제도 전환으로 증가한 회계상 이익이 밸류에이션 상승으로 이어지기 위해서는 배당 확대로 연결돼야 한다고 판단한다”며 “배당 확대 여력은 자본비율을 근거로 결정될 전망이기 때문에 자본비율이 높을수록 유리하다”고 설명했다.

|

![장관까지 나선 '삼성 총파업'…韓 노사관계 골든타임[노동TALK]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600079t.jpg)

!['광주 고교생 살해', '묻지마' 아닌 계획범죄였다[사사건건]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26051600106t.jpg)