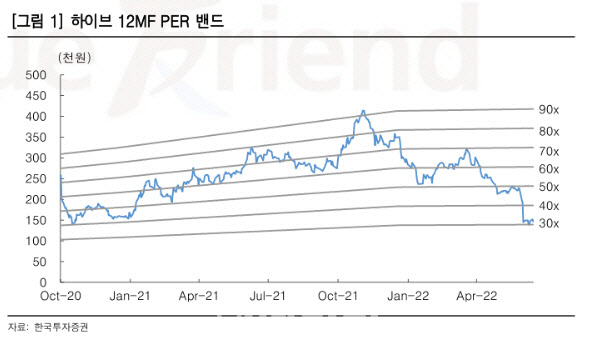

박하경 한국투자증권 연구원은 이날 보고서에서 “BTS 단체 활동 중단으로 실적 추정치를 낮췄고, 엔터사업 목표 밸류에이션은 성장성 둔화와 금리 상승 영향을 반영해 43배로 내렸다”며 목표주가 하향에 대해 설명했다.

이어 “실적 기여도가 가장 높은 BTS가 단체 활동을 중단하고 솔로 활동으로 전환했다. 지금까지 케이팝 역사상 솔로 활동은 단체 활동보다 영향력이 약했다”며 “BTS 단체 활동 중단에 더해 군 입대 결정도 지연되면서 BTS 활동 향방에 대한 우려가 제기됐다”고 말했다. 성장주에 불리한 매크로 환경 속에서 실적 불확실성 확대는 지금까지 높은 밸류에이션을 정당화했던 성장성에 대한 의문으로 이어지며 주가가 하락했다고 분석했다.

|

이어 “간접 매출에서도 유료 콘텐츠, 솔로활동에 따른 개별 기획상품(MD) 발매, 게임 등 신사업 본격화를 통해 매출 공백을 최소화할 것”이라고 전망했다.

아울러 하이브에서 BTS외 라인업 가치에 주목할 때라고 분석했다. 박 연구원은 “하이브 가치 산정에 있어 BTS의 부재가 크게 부각되고 있다”며 “현 시점에서는 BTS 외 라인업의 성장성과 신사업의 가치에 대한 재점검이 필요하다”고 설명했다. 엔터사 중 가장 많은 신인 계획을 보유하고 있어 실적 추정치 상향 여력은 높다는 분석이다.

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)