.png)

|

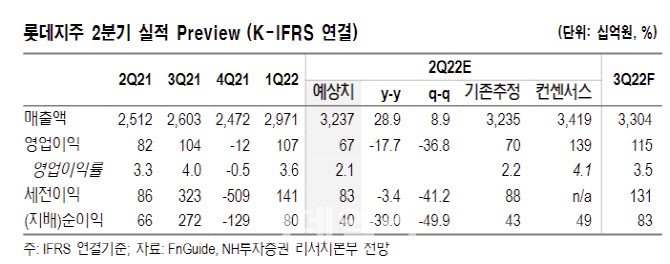

2분기 실적 개선은 롯데쇼핑(023530) 등 유통 계열사가 견인했다는 분석이다. 사회적 거리두기 종료 이후 롯데쇼핑은 패션을 중심으로 백화점 이익 개선이 진행됐으며, 코리아세븐과 지알에스도 매출 회복으로 전년 대비 수익성이 개선된 것으로 추정했다. 아울러 코리아세븐의 미니스톱 인수, 롯데제과(280360)와 롯데푸드(002270)의 합병 등 계열사 효율성도 강화됐다고 판단했다. 다만 롯데케미칼(011170)은 정기보수 및 전분기 고가 원재료 반영과 수요 약세에 따른 제품가격 약세로 실적 부진을 예상했다.

3분기에는 유통 계열사의 실적 회복이 지속되고, 롯데케미칼의 원가 부담이 완화 및 수요 저해 요인이 해소로 실적이 개선될 것으로 내다봤다. 3분기 영업이익은 전년 대비 11% 증가한 1152억원을 전망했다.

아울러 롯데헬스케어 및 롯데바이오로직스 설립, 실버타운사업 진출 등 신사업 투자 확대로 호재 요인으로 짚었다.

배당수입 기여도가 가장 큰 롯데케미칼의 업황 부진으로 올 연말 기준 배당수입은 일시적 감소가 불가피하다고 판단했다. 자사주 32.5% 활용 가능성은 있지만 주주환원과 신사업투자 동시 확대는 부담될 수밖에 없다고 봤다. 또 호텔롯데 기업공개(IPO) 재개 지연으로 롯데그룹 지배구조 개편의 최종단계인 롯데지주-호텔롯데 통합지주회사 체제 형성 가능성도 당분간 낮다고 평가했다.

현재 주가는 NAV 대비 40% 할인된 점을 고려하면 밸류에이션 매력이 부족하다고 평가했다. 김 연구원은 “NAV 성장을 위해서는 신사업 구체화, 롯데케미칼 실적 회복, IPO를 위한 호텔롯데 실적 턴어라운드 등이 필요하다”고 밝혔다.