.png)

|

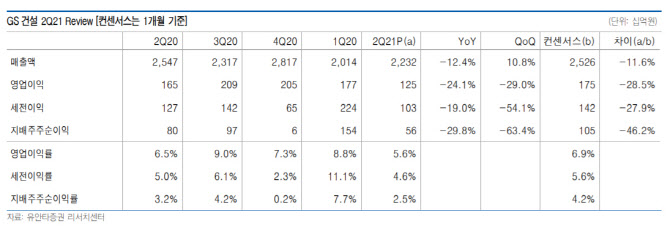

김기룡 유안타증권 연구원은 29일 보고서에서 “다만 주택·건축 부문의 매출총이익은 준공 현장의 정산이익과 원가율 현실화 개선 효과로 전년 동기 대비 8% 개선되면서 이익을 방어했다”고 설명했다.

하반기 주택·건축 부문의 실적 기여 확대와 신사업 매출 증가는 긍정적인 요소이지만, 대형 관계사의 프로젝트 준공 효과와 신규 수주 부재에 따라 플랜트 매출이 감소하는 흐름은 부담으로 작용하고 있다는 분석이다.

김 연구원은 “올해 하반기 호주 NEL, GS이니마 오만 해수담수화 프로젝트 등 대형 해외 현장의 수주 성과가 관련 부담을 완화할 전망”이라고 전했다. 국내 주택 분양실적은 7월 누계 기준 1만4500세대로 연간 가이던스의 약 46%를 달성한 상황이다.

유안타증권은 GS건설의 목표주가를 목표 주가순자산비율(PBR) 조정을 반영해 기존 5만1000원에서 5만7000원으로 올려 잡았다. 김 연구원은 “하반기 호주 인프라 등 주요 대형 해외 프로젝트에서의 수주 성과 가능성과 주택 이익 개선에 따른 건설 피어 대비 멀티플 할인율 축소에 기인한다”며 “플랜트 인력 축소에 따른 고정비 축소 효과는 긍정적인 반면, 성장 기대감이 낮아진 만큼 주택·건축 외 신사업을 포함한 다른 곳에서의 매출 확대가 중요한 요인이 될 전망”이라고 전했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)