.png)

|

부문별로 맥주 매출액은 1996억원으로 지난해 같은 때보다 7% 감소하고 영업이익은 81억원으로 전년 동기 대비 33% 줄어들 것으로 전망됐다. 소주는 매출액 3120억원, 영업이익 343억원으로 같은 기간 각각 4%, 11% 감소할 것으로 추정한다.

이정은 연구원은 “수도권 음식점의 영업 시간을 제한하는 사회적 거리두기 격상 조치가 작년에는 8월 말부터 시행됐지만 올해 2분기에는 저녁 10시까지의 영업시간 제한이 계속 이어졌기에 기저가 높다”며 “또 하이트진로 판매량 가운데 과반 이상이 수도권 지역에서 판매되고 있다는 점과 경쟁사 파업에 따른 가수요 물량 영향으로 판매량 타격은 2분기 하반으로 갈수록 컸을 것”이라고 설명했다.

이 연구원은 “2분기에 이어 3분기도 실적 가시성은 낮다”며 “성수기를 앞두고 수도권 사회적 거리 두기 단계가 4단계로 격상됐고 델타 변이 바이러스 확산세가 심화되고 있기 때문이다”고 진단했다. 그는 “주류 시장은 위축돼 있지만 경쟁 강도는 그 어느 때보다 강해진 상황이다”며 “시장 회복 초입에서 점유율 상승을 위한 마케팅 경쟁이 심화되고 있기 때문이다”고 강조했다.

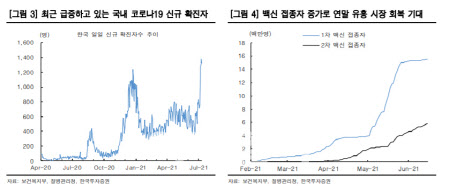

다만 어려운 영업환경이지만 백신 접종자 수 증가로 인해 연말로 갈수록 유흥시장은 회복세에 접어들 것으로 예상했다. 이 연구원은 “영업환경이 정상화될 시 가장 긍정적일 기업은 하이트진로”라며 “점유율 상승 기조는 유지되고 있어 소비자 수요를 가장 많이 가져올 수 있을 것으로 판단하기 때문이다”고 설명했다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)